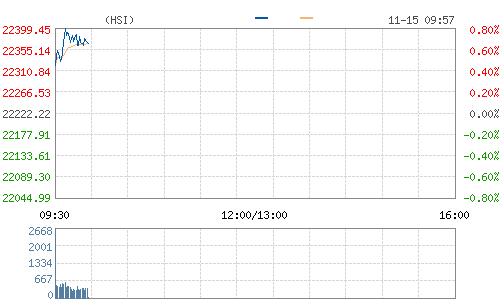

隔夜美股個別發展,道指連續第三個交易日創歷史收市新高。恒生指數今早高開48.68點,漲0.22%,報22270.9點;國企指數高開23.36點,漲0.25%,報9366.23點;紅籌指數高開14.1點,漲0.39%,報3664.35點。大市成交額17.11億。

恒生分類指數兩漲兩跌,金融分類指數漲0.51%、公用事業分類指數漲0.56%、地產分類指數跌0.31%、工商業分類指數跌0.06%。

恒安國際漲2.03%,報60.2元,領漲藍籌。

匯豐控股漲1.65%,報61.65元。公司公布,昨日(14日)繼續于倫敦證券交易所回購股份,涉及486.22萬股,涉及3074.98萬英鎊(約2.99億港元)。

中資金融股上漲,交通銀行漲1.37%,報5.91元;建設銀行漲0.92%,報5.51元;中國銀行漲0.59%,報3.4元;中國人壽漲0.1%,報19.42元。

中國銀盛資產管理董事總經理郭家耀分析,美股周一表現向好,市場繼續憧憬美國加推刺激措施,推高通脹水平,道指再創新高,科技股則繼續受壓。美元持續強勢,美國10年期債息升穿2.2厘水平,油價金價則繼續偏軟。內地股市靠穩,經濟數據表現平穩,滬深股市低開后回升,午后走勢波動,臨近收市升幅略為擴大。滬綜指收市上升0.4%,重上3200點水平。滬深兩市成交額7,680億元人民幣,維持高水平。港股受強美元影響,持續弱勢表現,美債息抽升,不利息口敏感股份,龍頭科技股亦備受沽壓,預料指數考驗22000點支持,22800點為短線反彈阻力。

銀河證券業務發展董事羅尚沛認為,市場仍在消化特朗普當選美國總統的消息,市底偏弱。加上“深港通”尚未開通,市場缺乏刺激,信相恒指本周有機會跌穿22000點大關,并于21800至22400點間上落,大市欠方向下只適合短炒。

招商證券(香港)研報稱,特朗普上臺所帶來的不確定性有限,在沒有流動性預期改善的情況下,不會形成大類資產普漲局面。在全球市場經歷了一輪以負利率及流動性推動的資產價格上漲后,僅僅依靠風險情緒的改善以及資金從債市向股市的轉移并不能支撐股市重復脫歐之后的上行行情,并且隨著流動性的邊際收緊及12月仍未釋放的風險因素,預計港股短期內仍將在震蕩下行通道內運行。