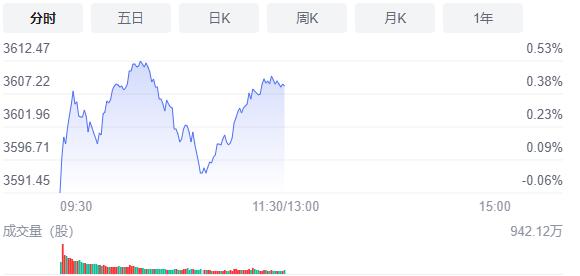

12月21日,星期二,農曆十月十八(冬至)。承接昨天的大跌,今日上證指數跳低開盤,不過,瞬時就有大買盤入場,股指順勢拉起。深證成指和創業板指在昨日的大跌后,跳高開盤,隨後進入震蕩盤整,整體盤口呈震蕩蓄勢。板塊個股方面,房地產板塊繼續強勢,此外,煤炭、稀土、數字貨幣及元宇宙表現也較為活躍,臨近午間收盤,證券、銀行等大金融板塊異動拉升。

截至收盤,滬指漲0.41%,報3608.48點,深成指漲0.07%,報14579.28點,創業板指跌0.65%,報3310.99點。滬深兩市合計成交額6116.7億元;北向資金實際淨流入3.67億元。兩市111股漲停,4股跌停(含ST股)。

機構看盤

東莞證券:周一大盤震蕩回調,賺錢效應偏差,隨着拋壓釋放及後續政策支持,預計大盤有望逐步震蕩企穩,關注板塊輪動節奏以及量能變化。操作上建議關注金融、建築材料、家用電器、食品飲料、TMT等行業。

粵開證券:12月運行至今,A股先揚后抑,整體運行中樞與預期的在波動中前行。對於後市我們持續看好跨年行情,但對於行情的演繹並非一蹴而就。當前市場多空因素交織導致指數層面略顯猶豫。央行下調一年期LPR的利好已被市場充分預期,疊加本次調降力度略遜于市場預期,導致了周一指數的回調。

華安證券:成長調整無礙偏積極的配置態度,跨年行業繼續堅守。跨年行情進入關鍵節點,仍然維持相對積極的配置態度。一是儘管外圍方面美聯儲官宣Taper加速,但在政策“以我為主”的當下,對偏積極的政策並不構成直接影響。二是歷次成長行情均經歷估值→業績→估值的變化,本輪成長行情也將進入最後拔估值的階段。

平安證券:短期板塊輪動或將持續,市場主線仍不明朗,在此背景下,中長期產業趨勢向上的景氣板塊更值得關注,原因有二:一是隨着監管部門對小市值公司股價波動的重視度抬升,後續資金或部分回歸高景氣賽道;二是在長期經濟轉型的背景下,穩增長政策將更加重視結構性調控,政策紅利向小微企業、科技創新和綠色發展傾斜,高端製造、數字經濟和碳中和等轉型板塊將更為受益。

中信建投:近日市場走弱,我們認為主要原因在於市場擔心1.穩增長雷聲大雨點小,2.年底風險偏好降低盈利盤傾向兌現 ,3. 市場短期處於存量偏流出狀態。前期已有投資者擔心部分量化資金流出,對偽外資的進一步監管,市場有不同解讀,部分投資者加重了對資金流出的擔心。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈