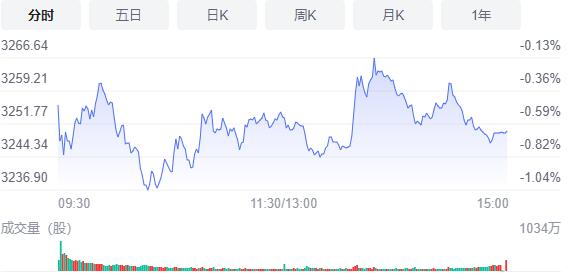

3月24日,星期四,農曆二月廿二。隔夜外圍市場全線下跌,今日早盤A股三大指數也全部低開並順勢下探,創業板指一度跌逾2%,滬指跌逾1%,臨近10點半之後,股指明顯有企穩跡象,分時圖上,滬指走出雙底反彈形態,三大股指跌幅均大幅收窄。午後,三大指數繼續沖高,創業板指數一度翻紅,不過,滬指稍顯疲弱,后力不濟沖高回落。行業板塊個股方面,醫藥股繼續保持活躍,化肥、農業板塊受消息刺激有明顯異動。

截至收盤,滬指跌0.63%,報3250.26點,深成指跌0.83%,報12305.5點,創業板指跌0.36%,報2706.21點。滬深兩市合計成交額9200.9億元;北向資金實際淨賣出1.28億元。兩市76股漲停,20股跌停(含ST股),逾3600只個股下跌。

消息面上,鉀肥價格創2008年以來新高,庫存僅為去年同期一半;中央紀委國家監委網站:緊盯虛擬貨幣挖礦背後的腐敗等問題。

機構看盤

中原證券:滬指當前圍繞3250點蓄勢整固,投資者正在積極尋找新低領漲熱點,為下階段繼續做多積聚能量。周三兩市成交量依然不足萬億,後市行情突破向上仍然需要新的增量資金持續進場,權重股搭台,成長股唱戲有望成為未來行情的重要特徵,建議密切關注政策面、資金面的變化情況。預計滬指短線小幅震蕩的可能性較大,創業板市場短線小幅整理的可能較大。建議投資者短線謹慎關注新能源、通信以及房地產等行業的投資機會,中線繼續關注低估值藍籌股的投資機會。

廣州萬隆:新能源、地產基建和醫藥几條主線的結構性行情還是比較火熱。新能源在多重政策的催化下有望重回聚光燈下,主要關注氫能和綠電,地產基建處於行情中段,仍有回落低吸的機會,醫藥主要關注創新藥鏈條和中藥。

德邦證券:磨底期選擇高勝率行業:短期反彈發力期,重點在於「信心恢復」與「錯殺」兩個領域,「信心恢復」包括政策發力潛在有支持的領域,包括基建、地產穩需求相關產業鏈(銀行、建材、建築等)和受益于疫情防控逐漸放鬆的餐飲、旅遊等困境反轉板塊;「錯殺」包括自下而上選擇近期調整較多但景氣度仍然處於高位的製造成長板塊,包括新能源汽車、新能源及科技硬件半導體等;中期仍然建議選擇通脹主題和景氣周期獨立于經濟周期的板塊,如上游資源品和豬周期。

海通證券:圍繞兩個方向進行布局:一是圍繞穩增長的傳統基建,地產投資的改善,上游資源品可能會更加受益于本輪穩增長發力,如有色、建材、石油石化等;二是圍繞穩增長的新基建領域,新能源基建如光伏、風電、儲能、氫能;數字基建,如IDC、大數據雲計算等。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈