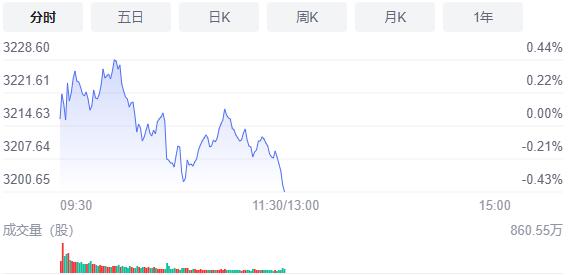

3月29日,星期二,農曆廿七。今日三大指數整體高開低走,早盤,兩市一度開始反彈,但北向資金的持續賣出成了市場方向標,指數也掉頭向下,臨近午盤,甚至有快速殺跌的意味。行業板塊個股方面,部分強勢醫藥股又重新走強,此外,農林牧漁、航空航天等板塊個股也較為活躍。昨日走勢活躍的房地產板塊出現回調。

截止午間收盤,滬指跌0.43%,報3200.65點,深成指跌0.57%,報11881.25點,創業板指跌0.18%,報2589.48點。滬深兩市合計成交額5334.2億元;北向資金實際淨流出28.9億元。兩市55股漲停,13股跌停(含ST股)。

消息面上,央行公開市場淨投放1300億元;上海市人民政府辦公廳印發《上海市全力抗疫情助企業促發展的若干政策措施》。

機構看盤

國盛證券:A股最差時刻正逐漸過去,今年指數低點大概率已經出現。考慮到當前市場仍然處於震蕩磨底修復階段,反轉仍需等待,二次探底補缺后的A股隨着更多穩增長政策出台和見效,資金或回流股市,悲觀情緒也有望得到修復,指數重回升勢可期,投資上建議保持成長和價值的均衡配置。操作上,在市場有效向上突破之前仍要控制好總體倉位適宜低吸,「穩增長」將成為驅動市場運行的主要邏輯,關注低估值、低配置的銀行和地產,建築建材等傳統基建,風電光伏等新型基建,建議結合業績性價比,適當布局化肥、疫情特效藥等主題板塊。

國聯證券:抗通脹與穩增長仍是主旋律。近期市場主要表現出一下几方面的特點及變化:1)通脹依然是影響大類資產的核心變量,美股抗通脹行業如能源、材料等顯著勝出;2)近期,美債收益率快速上行,中美利差顯著明顯收窄,並引發資金外流擔憂和後續貨幣政策空間不足的擔憂;3)疫情影響持續,但拐點或已臨近;4)房地產政策近期呈現明顯放鬆態勢。

國泰君安證券:穩增長、上游通脹和消費板塊三條主線年初以來市場估值下殺,投資上重點應該聚焦于低風險特徵股票,關注低估值與EPS改善的交集,看好穩增長、上游通脹和消費板塊。重點推薦方向:1)穩增長條線,看好to G端或公共投資方向:光伏、風電、電力運營、電網、建築等;2)上游通脹條線,看好:煤炭、化工資源品;3)消費條線,看好盈利反轉和穩定性品種:生豬、白酒等。

愛建證券:二季度市場將震蕩回升,機會要好于一季度。策略是從估值和業績出發,尋找低估品種。從機會上看我們看好消費和成長板塊的估值修復過程。如電子、食品飲料、電氣設備、汽車、家用電器、機械設備、國防軍工等行業。同時市場交易活躍主題性的交易機會依然也不缺如減碳相關的新能源和環保,東數西算的大數據等,同時自主可控相關各概念都將是市場的重要主題機會。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈