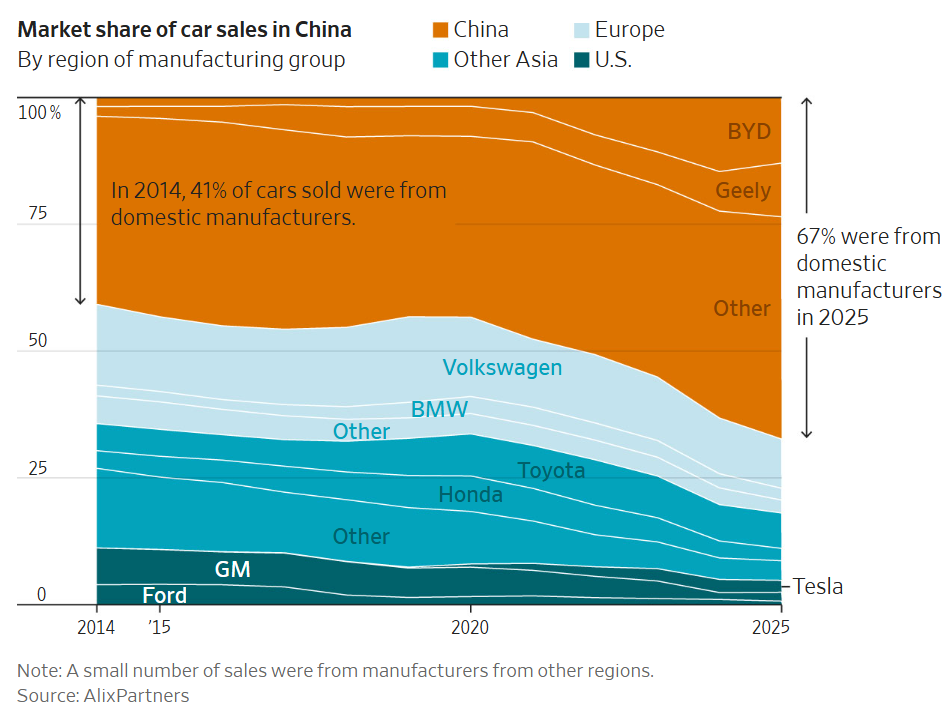

西方車企在中國市場的「黃金時代」正在落幕。本土品牌憑藉更快的迭代速度和更強的電動化產品,已佔據國內新車銷量的三分之二。

2010年代中期曾是西方車企的黃金發展期,中國當時已是全球最大的汽車市場。彼時,通用、大眾等外資品牌發展勢頭強勁,國內逐漸壯大的中產消費群體爭相選購外資車型,外資汽車品牌迎來一段市場紅利期。

但就在短短十年間,西方車企在華市場持續萎縮,行業競爭格局發生根本性轉變。

美國諮詢公司AlixPartners數據顯示,中國市場上最大的西方汽車製造商大眾汽車,其旗下品牌在中國的市場份額已從2015年的14.7%降至2025年的9.7%。

中國市場份額失守,也成為這家德國車企計劃在全球裁減數萬崗位的重要原因之一。盈利層面,大眾中國業務利潤規模大幅收縮,往年在華可實現50億美元利潤,而今年預期利潤僅在2.28億至6.84億美元之間。

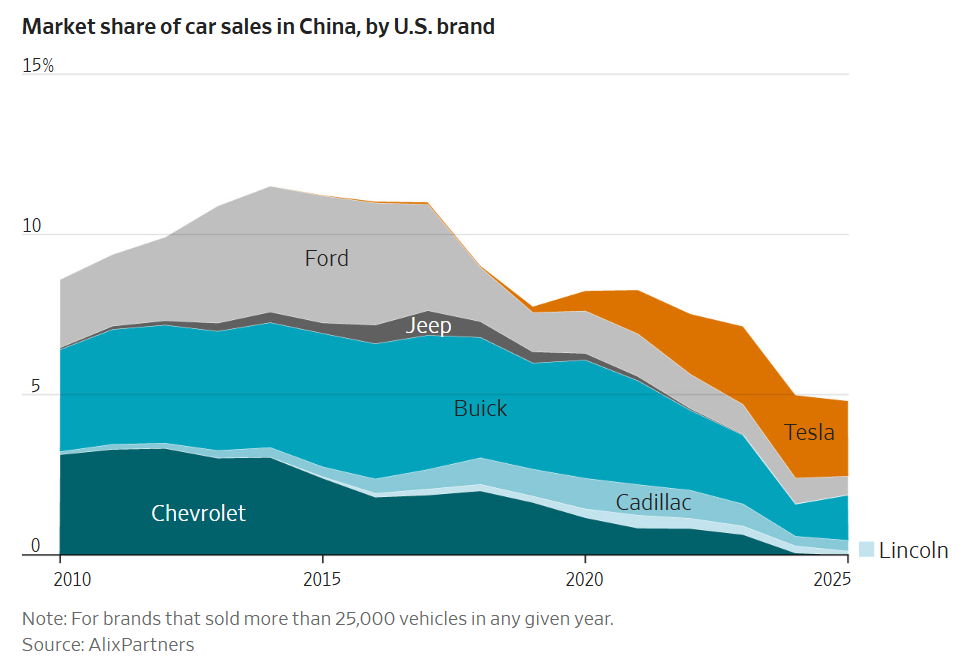

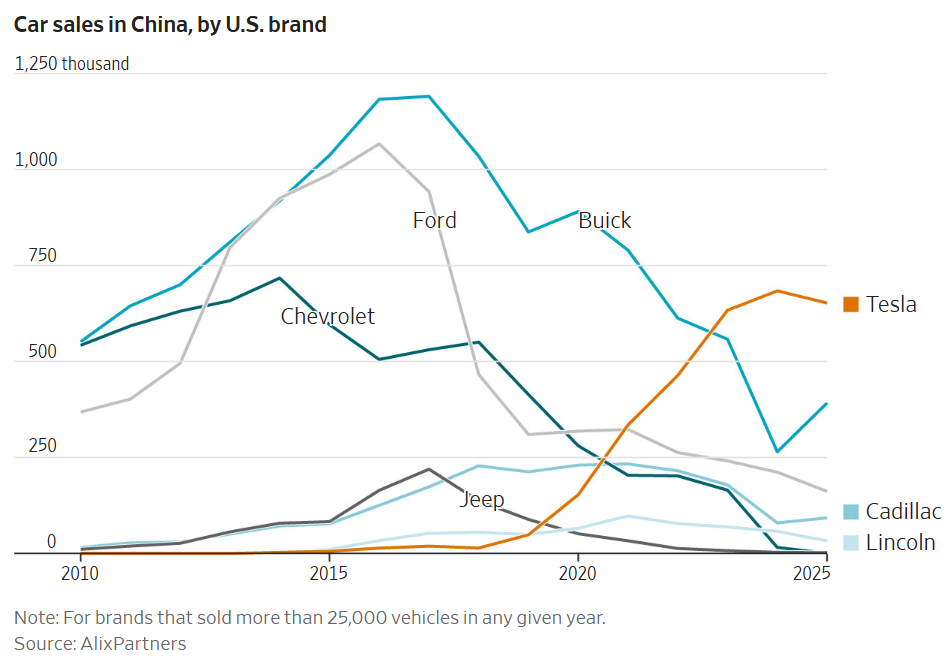

不止德系車企承壓,美系品牌市場份額同樣顯著下滑。AlixPartners數據顯示,2014年美系汽車品牌在中國的合計市佔率為12%,到去年已跌至5%。中國本土車企,如今成為外資品牌最強勁的競爭對手。

新能源賽道失勢

當前中國新車市場中,本土品牌銷量佔比達到三分之二。國產汽車配置更豐富、智能技術更先進,定價也更具競爭力,幾乎將外資車企完全擠出了純電動和插電式混合動力汽車市場。即便是曾帶動中國電動汽車產業快速發展的特斯拉,其在華市場份額也呈現下滑趨勢。

AlixPartners汽車與工業業務亞太區負責人Stephen Dyer表示,中國品牌在電動汽車領域搶佔先機,核心競爭優勢在於市場響應速度。

Dyer指出,西方傳統車企整車研發周期普遍較長,而中國車企選擇縮短車型迭代周期,後續通過軟件推送完成修復與功能升級。小鵬、理想、比亞迪等本土企業主流車型三年完成一次更新換代,福特等西方車企的車型換代周期則普遍長達五年。

Dyer表示:「頗具諷刺意味的是,那些曾成就這些傳統汽車製造商的因素,如今反而成為它們改進的障礙。」

在燃油車領域,外資品牌尚存騰挪空間,目前外資品牌依舊佔據國內內燃機汽車約半數銷量。但市場大環境持續走弱,國內消費者購車需求不斷向新能源車型傾斜,燃油車整體市場規模持續萎縮。

本土車企布局出海

業內報道稱,國內經濟增速放緩,本土汽車市場銷量有所收縮,但本土品牌的市場主導地位並未動搖。面對國內市場存量競爭,中國車企將發展重心轉向海外出口,加速全球化布局。

AlixPartners預測,到2030年,中國品牌汽車在歐洲的銷量佔比將從去年的10%上升至16%。

此前有報道稱,得益於名爵S9 SUV等油電混動及插電式混合動力車型的熱銷,中國汽車製造商在5月份佔據了歐洲新車銷量的11%(該數據未涵蓋吉利旗下的合資品牌Smart)。

同時,中國品牌還佔據了近四分之一的歐洲市場混合動力汽車新增銷量,歐洲消費者對來自中國的純電動汽車需求也顯著增長。

目前,高額關稅與美方對國家安全的考量,依然阻礙着中國汽車進入美國市場。但AlixPartners負責人Dyer表示,西方車企必須認識到,無論在哪裏與中國汽車競爭,自己都已是背水一戰。

頂圖圖說:大眾汽車。(新華社資料圖)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈