在港股大盤強勁反彈的背景下,國內抗血清賽道龍頭江西生物(06915.HK)今日(8日)繼續逆勢走弱,延續上市以來的孱弱表現。該股今日收報4.21港元,股價續創歷史新低,單日重挫14.08%,換手率僅0.37%,成交額508.58萬港元,總市值縮水至12.98億港元。截至今日收盤,江西生物本周連續三個交易日下跌,累計跌幅33.91%;該股上市至今較發行價大幅回落62.4%。

招股書顯示,江西生物的歷史可追溯至1969年成立的衛生部上海生物製品研究所江西分所,是國內最早布局抗血清領域的生物製品企業之一。經歷一系列改革、改制後於2002年變為有限責任公司,並由敬偉、姜雪夫婦控制,目前公司控制權在敬偉、姜雪兩人的女兒敬玥名下。

從股價表現來看,江西生物的上市之旅開局很是不順——自今年6月30日登陸港交所以來,該股幾乎每個交易日都在下跌。上市首日,江西生物股價便遭遇 「滑鐵盧」,開盤即宣告破發,該股當日開報7.4港元,較每股11.20港元的發行價低33.93%,收盤跌幅達12.68%。上市第二個交易日,該股收盤暴跌35.58%。上市第四個交易日(7月6日)收跌超18%,股價較發行價慘遭「腰斬」。至今日收盤,短短六個交易日,該股較發行價已跌超六成,怎一個慘字了得。

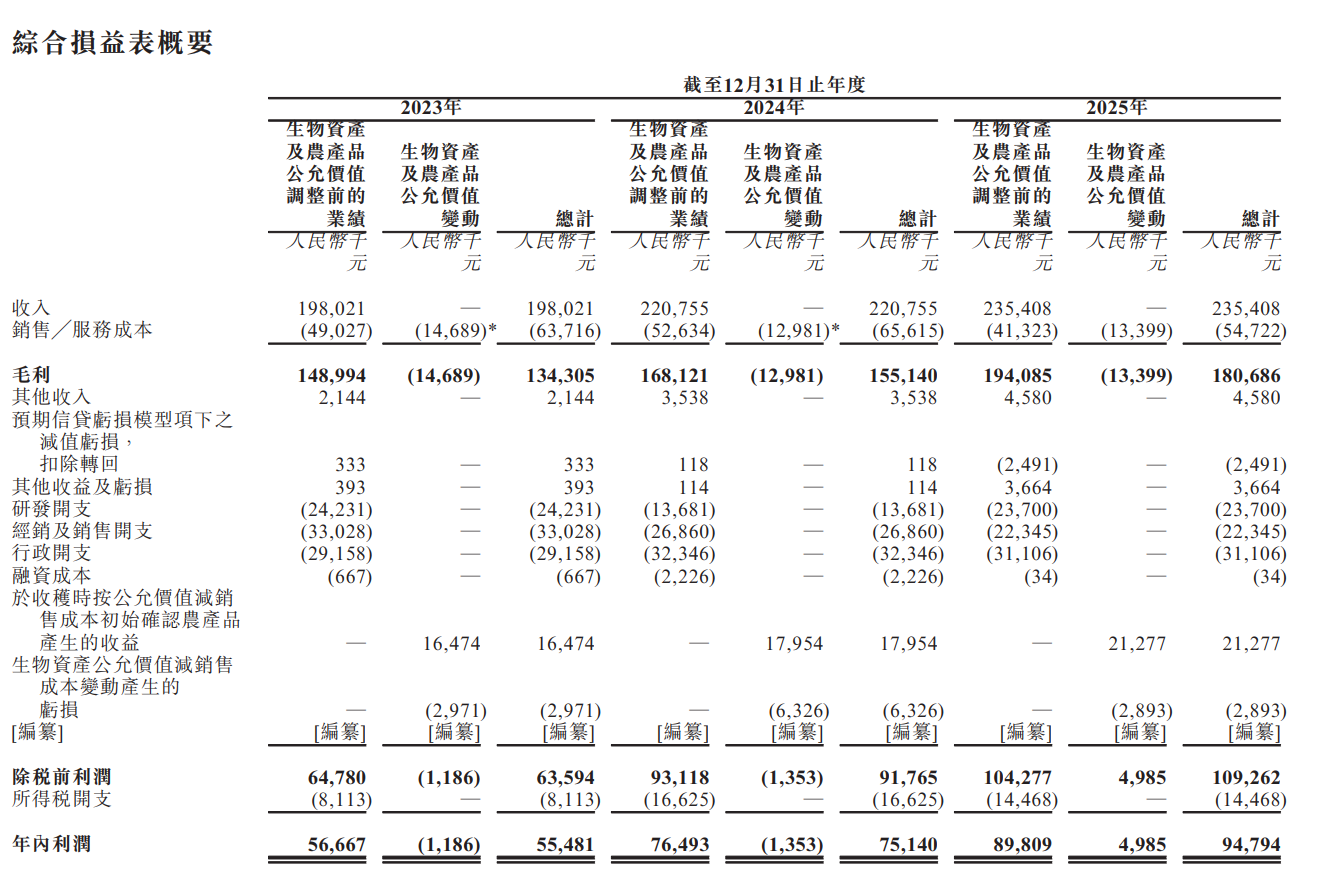

儘管股價跌跌不休,但從基本面來看,江西生物近年來的財務數據並不算太差。招股書顯示,2023年—2025年,江西生物營收分別為1.98億元(人民幣,下同)、2.2億元、2.35億元;毛利分別為1.34億元、1.55億元、1.81億元;期內利潤分別為5548萬元、7514萬元、9479萬元;對應經調整淨利分別為5548萬、7880萬、1.13億元。

江西生物是中國最大的人用破傷風抗毒素(人用TAT)提供商和出口商。根據弗若斯特沙利文數據,按2025年銷量統計,江西生物人用破傷風抗毒素(人用TAT)在中國市場的佔有率達65.8%,全球市場佔有率達45.8%,連續19年穩居國內市場第一。出口端,公司幾乎包攬了中國人用TAT的全部出口量,產品覆蓋亞洲、非洲30餘個國家和地區。

分析指出,江西生物上市以來持續下跌的導火索是IPO定價過高,上市前投機泡沫破裂,加之2026年增值稅新政導致業績確定下滑 。此外,產品極度單一、增長空間見頂、家族治理問題等多重利空共振,造成股價快速暴跌。

IPO 定價過高

從發行定價來看,以發行價11.20港元計,江西生物對應2025年市盈率達32.96倍,顯著高於行業可比公司,在業績下滑預期下估值承壓,加速股價回歸。分析認為,該公司公開發售部分超額認購高達476倍,大量散戶盲目追捧 「抗血清第一股」 概念,推高發行定價至11.2港元。發行階段市場過度炒作細分龍頭概念,完全忽視單品依賴、業績下滑等潛在問題,上市前估值已經提前把過去幾年的增長全部計入股價。上市之後散戶投機情緒快速消退,機構投資者認清基本面隱患之後集中獲利離場,股價開啟價值回歸過程。

業務結構極度單一

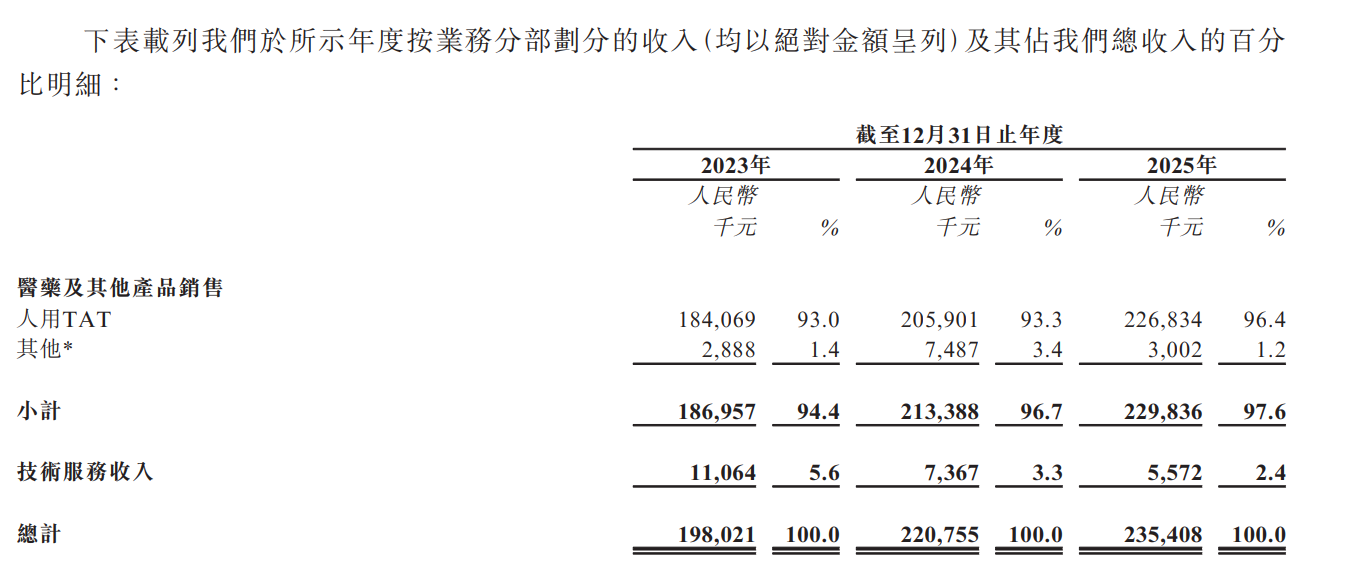

從經營業務來看,江西生物營收高度綁定人用破傷風抗毒素(人用 TAT)。數據顯示,2023年至2025年,報告期內人用破傷風抗毒素(TAT)營收佔比分別達93.0%、93.3%、96.4%。2025 年幾乎全部收入依靠這一款上市幾十年的成熟老藥,獸藥產品、技術服務收入佔比不足 4%,完全無法對沖核心產品周期波動風險。

分析認為,破傷風抗毒素屬於傳統急救類成熟藥品,伴隨國內兒童破傷風疫苗大範圍普及,外傷被動注射抗毒素的市場需求逐步趨於飽和。近三年公司營收增速從11.6%下滑至6.3%,行業增量空間已經十分有限,長期很難實現高速成長,港股機構投資者不願意給高成長估值。

增值稅政策大幅壓縮利潤

值得注意的是,對於2026年的淨利潤收入,江西生物在招股書中已經給投資者「打了預防針」——該公司預計截至2026年12月31日止年度的年內淨利潤較2025年將大幅下滑。對於業績下滑的主要原因,江西生物在招股書中解釋稱,一方面是增值稅新政落地,直接壓縮企業利潤空間。依據財政部、稅務總局2026年第 10 號公告,自2026年1月1日起,普通生物製品不再享受3%簡易計稅政策,增值稅稅率提高至13%;抗癌藥、罕見病藥品才可以繼續適用3%優惠,人用破傷風抗毒素不在豁免清單之內。

另一方面,隨着該公司持續推進候選產品(尤其是抗蛇毒血清候選產品)的臨床開發,研發開支有所增加。此外,還涉及經銷及銷售開支增加,因為其計劃增聘銷售及營銷人員,並產生更高的推廣開支,主要用於支持獸用破傷風抗毒素的商業化;以及2026年人用TAT出口銷售的銷量減少等原因。

分析指出,截至2025年末,公司現金及現金等價物僅7383萬元。生物醫藥行業新藥研發、馬匹基地擴建、生產線升級都屬於重資本投入項目,依靠現有自有資金很難支撐後續管線研發投入,公司高度依賴本次 IPO募集資金開展業務。如果募資使用效果不及預期,公司未來發展會陷入資金瓶頸,進一步放大市場擔憂情緒。

家族控股模式帶來治理層面隱憂

除了業績,複雜的股權歷史和家族絕對控制也成為市場普遍質疑的焦點。公司實控人為敬偉、姜雪夫婦及其女兒敬玥,32歲的敬玥擔任董事會主席,家族成員深度進入管理層,家族持股比例極高,股權高度集中。招股書顯示,目前江西生物的掌舵人敬玥是一位「90後」,現年32歲的敬玥2017年5月加入江西生物,2022年1月起擔任董事長。目前,敬玥通過海南至正持有的487.5萬股股份及前海天正持有的2.04億股股份行使公司約76.64%的表決權,其餘股權主要掌握在高管、親屬、員工持股平台及相關自然人手中。

分析認為,港股主流長線機構普遍對家族式民營企業保持謹慎態度,容易出現管理層決策偏向家族利益、中小股東權益被忽視的問題。同時,公司歷史存在股權代持問題,曾經受到港交所問詢。(記者 朱輝豪)

頂圖來源江西生物官網

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈