澎湃新聞記者 周祺瑾

去年以來,信達地產在土地市場揮金如土,造就地王無數。“我就是錢”一度是信達地產的代名詞。而信達地產的拿地價格即使讓同行也紛紛驚呼看不懂,一些人更直接表態他們的拿地價格“怎么測算都無法盈利”。那么信達究竟靠什么底氣進行如此高的報價?

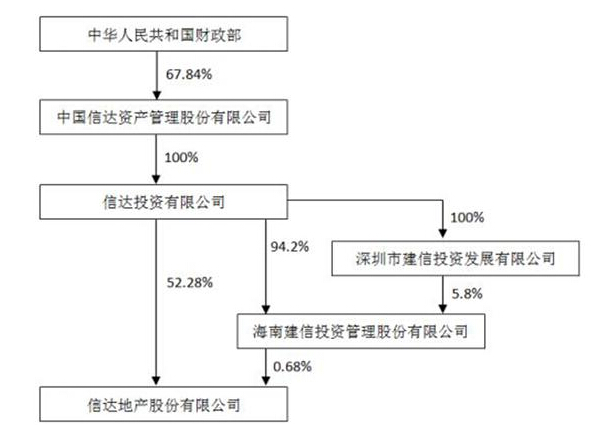

信達地產(600657.SH),是2009年由信達投資有限公司從一家名為青鳥天橋的軟件公司購買而來的A股平臺,在重組之后信達地產成為信達資產的地產發展平臺。

根據信達地產2015年年報顯示的股權結構,信達地產由信達投資百分百控股,而信達投資隸屬于信達資產管理有限公司。信達資產是 建設銀行 最初為剝離不良資產,而設立的不良資產處置平臺,其與東方、華融、長城并成為四大資產管理公司,業內俗稱為四大AMC,是金融行業最著名的金融巨頭。

信達資產注冊資本為251億,公司性質為非銀行金融機構。其67.84%的股份由中國財政部直接持有。

撬動土地的驚人杠桿:凈負債率315.48%

信達地產的規模并不大,2015年財報顯示,全年營業收入81.36億元。這一規模,相比房地產行業第一位的萬科,收入不足后者的4%。

雖然規模不大,但是鑒于信達地產央企的血統,其在財務上的任性,是任何一家房企望塵莫及的。

2015年,信達地產總債務規模為305.01億元,同比增長70.45%,主要通過增加短期、長期借款及發行債券增加外部融資,其中短期債務高達142.50億元,同比增長 93.25%,長期債務162.51億元,同比增長54.47%。

截至2015年年末,信達地產手上貨幣資金僅59億元。全年,公司報告期內經營活動現金流量凈額-43.46億元,凈利潤8.13億元,兩者相差-51.59億元。

進入2016年,信達地產的債務規模繼續大幅上升。

在其今年初發債時,中誠信證券評估有限公司做的一份評估報告顯示,截至2016年3月末,信達地產的資產負債率和凈負債率分別為83.96%和315.48%,財務杠桿在行業中亦處于較高水平,未來隨著土地投資的增加以及項目開發的繼續,負債水平或將進一步上升。

信達地產負債率的走高,原因很簡單,就是買地。

簡單回顧一下信達地產在土地市場的機場令人印象深刻的表現,

2015年11月,信達地產以總價72.99億總價摘得上海新江灣地塊,折合樓板價高達49152元/平方米樓面價,刷新成交記錄。

2015年12月,信達地產總價30億元,樓板價2.7萬元拿地深圳住宅地王。

2016年,5月,信達地產以總價123億元摘得杭州首幅總價超過百億的地塊。據悉,信達拿地的價格因為遠遠高于受托價格,導致本與其聯合拿地的萬科當場退出合作。

1個月之后,信達地產再次以總價58億元拿到了上海顧村地塊,3.6萬的樓板價再次刷新了當地的出讓紀錄。

錢從哪兒來?

“我就是錢”,信達地產用錢制造了土地市場的一個又一個地王。

有房地產企業負責財務人士表示,在整體貨幣寬松的環境下,央企背景的信達地產,融資不成問題,融資成本也低,其擴張不受資金的限制。此外,信達的資本運作的優勢,也是其它房企所不及的。

克而瑞研究中心發布的一份《170億搶地王,信達地產的錢從哪來?》報告中稱,除了銀行貸款、股權質押,增發等常見的金融手段,基金是信達資產向信達地產“輸血”的渠道,方法總結為三種:通過基金提供委托貸款、通過基金進行股、債權投資和通過基金吸引合作對象。

2014年,信達地產成立了專門的投融資部,以探索金融地產業務模式。

公開資料顯示,信達地產陸續參與設立過深圳信達城市發展基金、寧波匯融沁順股權基金、蕪湖信達絲綢之路投資基金、寧波匯融沁譽基金、嘉興陸匯股權基金等多只股權投資基金。

產品設計上看,上述基金投資標的基本為房地產業務,可做成FOF基金或資管產品,以股權、債權或股債結合方式投向單體項目且單獨核算收益。盡管投資策略與風控模式與市場上的其他地產基金并無太大區別,但這其中不少基金的優先級認購人都是信達資產,而且數額較大。

繼續兇猛:今年投資目標提升四倍

靈活的金融手段,給信達提供了充裕的資金儲備。

據不愿具名的房企負責人透露,信達地產急于在一二線市場擴張,今年其在土地市場的投資計劃是100億——本金!

根據土地出讓的相關要求,競買企業在競買土地時,1/3資金是開發商自有資金,換句話說,信達地產今年投資的規模實際可能高達300億元。

這個投資規模相比起在2015年年報中披露的80億土地投資額,提升近四倍。

目前業內頗為關心的是,以處置不良資產為主的信達,在地產項目運營方面的短板如何克服?

對此,上述房企負責人透露,信達地產的模式,是金融地產,和傳統的拿地開發不同,其在主要承擔投資的角色,比如上海新江灣的項目,是和泰禾合作,在上海顧村以及杭州的項目,也在積極尋找合作伙伴。

上述人士也表示,信達在選擇合作伙伴,一要求對方入股,不能以代建模式加入,二則是對資質有一定要求,全國十強以外的開發商一般不做考慮。該人士透露,由于信達地產的土地成本控制和一般民營企業不同,近來的地王成本遠高于市場售價,這對合作者的資金也提出了嚴峻的考驗。

“怎么測算都無法盈利”背后

信達不斷締造地王的背后,是外界對于其不惜代價大舉進軍房地產業的不解。

有房地產行業人士稱,以信達在顧村的地塊為例,無論怎么測算,都無法盈利。央企和一般的民營企業的思路不同,其應該不是為了單一的項目匯報。

上述克爾瑞研究報告稱,中國信達作為央企金融巨頭,主業的利潤率遠高于房地產。信達地產本身的開發能力有所欠缺,2014年,信達地產的凈利潤7.6億,凈利率15.7%,盡管利潤率水平尚可,但是利潤規模太低。相比之下,中國信達2014年的凈利潤124.4億,凈利率20.3%,不僅利潤規模大而且盈利能力強,沒有必要全力發展地產業務。

在當前經濟和市場背景下,中國信達最需要的實際是資產配置。從2015年7月開始,離岸人民幣匯率持續下跌,加上通貨膨脹的影響,人民幣貶值加速,因此合理的配置資產規避匯率風險是需要企業考慮的。而中國信達作為國內四大AMC之一,屬于典型的“不差錢”,資產配置時需要一類能夠承載大量資金投入的行業,而房地產是最為合適的。

“資產荒”日益嚴重,優質土地資源是保值的最佳選擇。資本市場資金充裕、流動性強,反倒凸顯了優質資產的稀缺。房地產行業依然有不錯的前景,而一線城市核心地 塊則最具升值潛力,無法直接進行房地產開發的險資通過投資地產股“曲線救國”也證明了這一點,中國信達顯然也深諳此道。信達地產如此“瘋狂”奪地王,無論最后能否賺到錢,已經完成了母公司中國信達的資產配置需要,某種程度上這比單純盈利更為重要。因此,信達地產最終只是滿足主業資產配置需求的工具,始終還是為金融主業護航而生的。