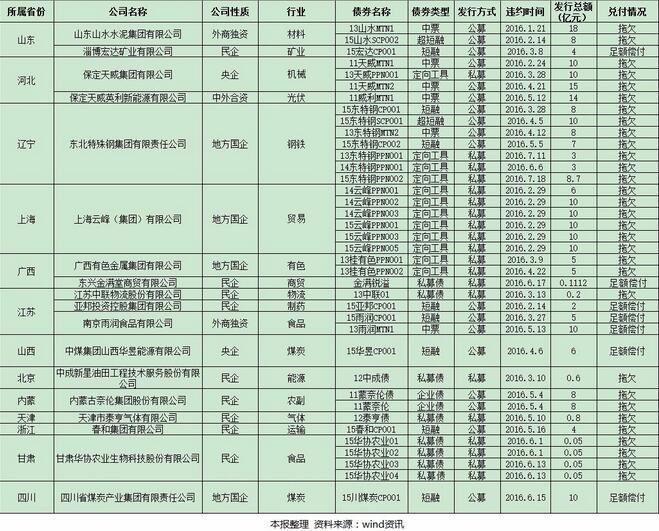

2016年至今,中國信用債市場已經有將近250億元的債券發生實質性違約,這一總量超過了去年的兩倍。值得注意的是,這其中將近七成來自央企和國企。目前已經償付的不足15%,其中只有兩只債券是央企和國企債。在業內人士看來,央企和地方國企或將成為信用債市場最大的“雷區”。

央企、國企違約金額近七成

截至2016年7月底,國內信用債市場共18家發行主體的38只債券違約,違約金額247.6億元。而從2014年國內市場打破剛兌至今,總共違約金額在376億元。可以看出,今年大半年的時間,違約金額幾乎已是前兩年的2倍之多。

按照發行方式來看,違約的私募債共20只,涉及金額92.6億元;公募債18只,共155億元。從行業來看,鋼鐵、煤炭、有色這些過剩產能集中的傳統行業是重災區,但值得注意的是,農業、食品、物流等行業也違約多發。

比如,有南京雨潤、內蒙古奈倫集團股份有限公司、甘肅華協農業生物科技股份有限公司三家企業的8只債券在2016年違約。江蘇中聯物流股份有限公司、亞邦投資控股集團有限公司、春和集團有限公司都是物流相關的企業。

“全球外需下降、貿易下滑,間接導致了船舶、物流這些周期性行業的蕭條,此外,企業自身的經營問題、盲目的擴張等也導致債務負擔沉重。”中信證券研究部總監、固定收益首席分析師明明對《第一財經日報》記者表示。

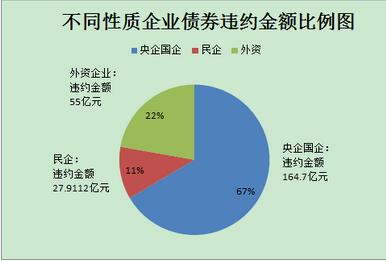

值得注意的是,和過去兩年不同的是,今年信用債市場的“央企信仰”、“國企信仰”紛紛被打破。據《第一財經日報》記者統計,在今年的違約事件中,涉及民企9家、金額28億元;央企子公司和地方國企6家,但是金額卻達164.7億元之多,占違約總金額的66.5%;此外,還有山東山水水泥、南京雨潤兩家外商獨資企業,以及保定天威英利新能源公司這一外資控股企業。

明明認為,首先,宏觀基本面是帶來這一結果的主要因素。近年來,產能過剩是我國宏觀經濟最主要的特征,以往投資拉動的高增長逐步回落,機電、地產等都在下行。煤炭、鋼鐵等主要集中在央企和國企,而現在經濟結構調整的方向就是讓過剩產能退出,在這種大的背景下,央企和國企出現“違約潮”是一個正常現象。

今年4月6日,央企子公司的6億短融“15華昱CP001”未按期對付,成為煤炭行業首例違約。去年10月,央企債“10中鋼債”成為鋼鐵企業首例,今年的東北特鋼是遼寧省的第二大國企,7只債券違約,至今無解。

其次,是結構性的問題。明明稱,目前國有企業正在面臨一場改革,未來發展方向各界都在探索,兼并重組、債務重組、債轉股等都可能是未來的發展路徑。所以,從央企自身的企業結構來說,現階段不確定性比較大。

第三,央企在過去幾年曾經歷了快速的擴張,可以看到,違約的央企不乏大公司的子公司、分公司。在過去,人們普遍把被冠以“中字頭”的企業籠統看作央企,理所當然的認為其背后有央企的信仰背書,但實際上,這些企業的資質、經營狀況差別懸殊,信用風險也會比較高。

在市場人士看來,未來一段時間,央企和地方國企恐怕依然是信用債市場最大的“雷區”。

“我們給一些央企子公司的評級是比較高的,這其中隱含了其母公司的信用。但實際上,有時候是要區分來看。”明明表示。

今年已償付不足15%

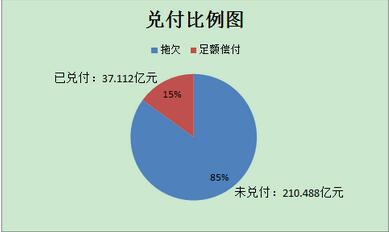

違約債券后續的處置也備受關注。目前,在今年違約的債券中,只有7只債券、37.1億元足額兌付,比例僅占全部違約金額的15%,其他債券仍在拖欠。而已償還的里面,只有川煤和中煤華昱屬于國企和央企子公司。

可以看出,違約債券的后續解決,央企和國企的難度似乎要比民企大得多。像云峰債、東北特鋼債等典型的地方國企連環違約,甚至引發了投資者對當地國資部門發債的質疑之聲。

中國社科院金融研究所貨幣理論與政策研究室主任彭興韻此前對《第一財經日報》記者表示:“當國有企業一旦出現違約,債權人所面臨的風險其實比一般民企還要高。”

這種風險體現在,民營企業由于產權關系相對明確,企業的經理人員也是所有者,如果完全失去了信用,將來要通過市場化融資會變得更加困難,因此民營企業反而更在乎自己的聲譽。

“可以看到,很多民企的股東甚至不惜賣掉資產來還債。這從客觀上導致民企的實質違約可能性降低了一點。”明明對本報記者稱。

而對于央企和國企的違約債務最終以何種方式解決,在業內人士看來,不論是央企還是地方國企,如何進行違約的處置,都依然在觀望。

對于央企來說,是否能夠償付也不是本身能夠決定,還取決于整個國家的政策制定,以及國家層面對債務處置的政策方向。而地方國企違約的解決很大程度上取決于地方政府的態度。比如,川煤最終償債,而東北特鋼依然無解,當地政府的態度起到決定性作用。

今年年初,政策驅動之下,“債轉股”被認為是未來一個重要的國企解決債務問題的工具。中鋼、東北特鋼等多家企業拿出的脫困方案中,都提到債轉股,但是投資者并不買賬。

而今年5月9日,權威人士撰文中的表態,被認為是“債轉股”風向的逆轉。

權威人士在《人民日報》刊文明確表示:“對那些確實無法救的企業,該關閉的就堅決關閉,該破產的要依法破產,不要動輒搞‘債轉股’,不要搞‘拉郎配’式重組,那樣成本太高,自欺欺人,早晚是個大包袱。”

6月15日上午,中國社會科學院學部委員、國家金融與發展實驗室理事長李揚,在國務院新聞辦公室舉行的吹風會上表示,債轉股“要謹慎使用,要堅持市場原則、法治原則,不能容忍僵尸企業、過剩產能茍延殘喘”。

李揚還稱,債務問題并非某個部門能夠解決,需要統一的解決,需要有一個統一的機構、統一的認識、統一的方略。并稱國務院有關部門已經形成共識,需要形成一個統籌機構來解決債務問題,并朝著這一方向努力。

“大家都在等,等最后的結果。”明明稱。