2018年5月19日,《新时代 新经济 新金融——大湾区经济与发展论坛》在深圳隆重举行,本论坛由深圳高等金融研究院等机构主办,中国人民银行原副行长、中国互联网金融协会会长李东荣受邀参加论坛并发表主旨演讲,演讲实录如下,李行长在会后应本报记者要求,第一时间提供了其演讲PPT全文。

嘉宾主要观点:

金融科技发展呈现出一些新特征,主要包括供给主体的多样性、客户群体的长尾性、多重风险的交叉性和跨界融合的复杂性。

金融科技正日益成为各国、各地区金融竞争和金融资源布局的新挑战。对此,应整体推进包括严格法律约束、强化行政监管、加强行业自律、最好机构内控、深化社会监督五位一体的多层次金融科技治理体系。

以下为演讲实录:(本实录已经主办方深圳高等金融研究院审核确认并授权本报发布)

李东荣:今天的论坛主题是“新时代、新经济、新金融”。谈到新金融,我们会很自然的联想到金融科技这个话题,下边我想围绕金融科技这个话题和大家做一点交流。

大家都知道,当前,在全球信息科技产业革命快速发展形势下,正在驱动着我国包括金融业在内的经济社会的各个领域加速向数字化、网络化和智能化的更高阶段发展,从我国的情况看,中国的特色社会主义进入新的时代,社会的主要矛盾在发生转化。经济的发展阶段已经在转变,这对我们的金融服务实体经济、防控金融风险、深化金融改革提出更高的要求。在这样的时代背景下,金融科技作为金融与科技深度融合的产物,给金融功能的实现形式、金融市场的组织模式、金融服务的供给方式带来了潜移默化的影响,为现代金融体系注入新的活力,为金融业转型升级增加新的动力,为解决金融发展不平衡、不充分的问题提供了新的手段。但我们同时也要看到金融科技的发展尚处于一个有待探索和逐步尝试的过程,其在供给主体、客户群体、金融风险、创新实践等方面所呈现出来的新特征、新趋势,也给当前国家金融治理体系和治理能力提出了一系列新的挑战。

下面我首先谈谈对这些新特征的一些认识。

第一个特征是供给主体的多样性。随着社会发展和技术进步,金融业的分工正日趋市场化、专业化、精细化,金融的产业链和价值链被拉升,金融的生态圈在不断延展,在金融科技领域供给的主体既包括通过科技创新推动金融服务转型升级的传统金融机构,也包括运用数字技术跨界开展金融业务的互联网企业,还包括为金融机构提供技术外包和配套服务的金融科技公司。同时这些不同类型的机构在帐户、产品、渠道、数据和基础设施等方面的关联性和互动性不断增强。在这种情况下,供给主体的金融属性和科技属性的边界变得日益模糊,给侧重于机构监管的传统金融治理方式带来新的挑战。

第二个特征是客户群体的长尾性。借助于高效换代的网络基础设施,金融科技确实降低了门槛和成本,将金融服务下沉至传统金融机构之前没有完全覆盖到或者说服务还不够足的长尾客户,从而促进了普惠金融的发展。但我们同时还要看到,这些长尾的客户大多是金融知识欠缺、风险意识不足、风险识别和承受能力薄弱,他们中间有的人会容易形成只看收益不看风险的投资理念或只愿投资不承担风险的刚性兑付预期。这也加大了投资者的适当性管理和金融消费者保护的难度。

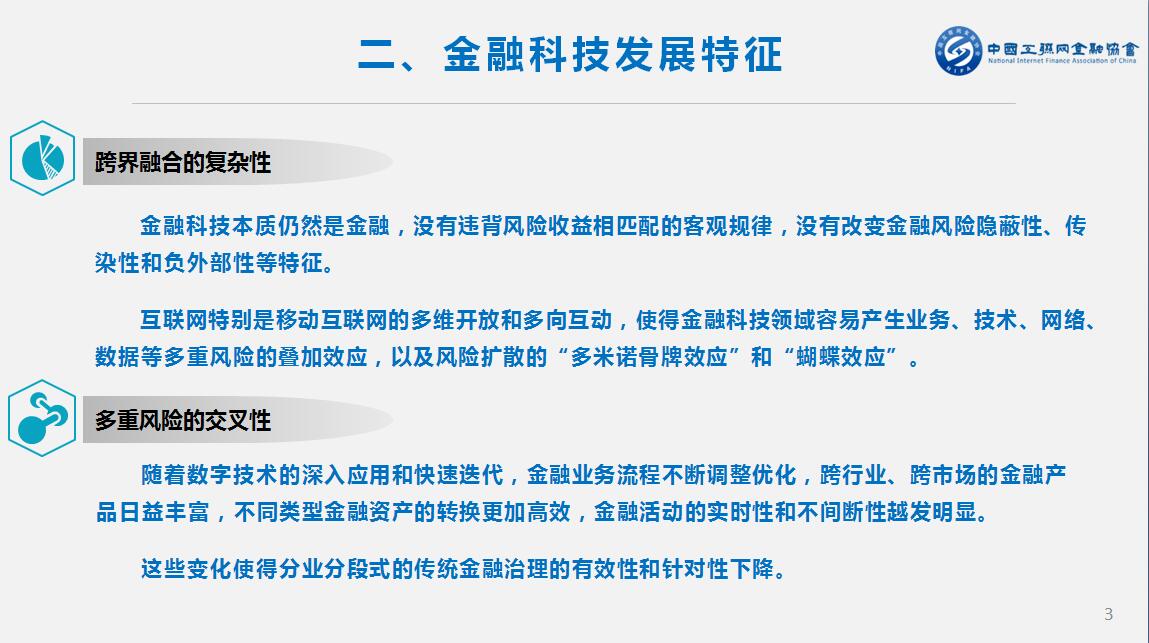

第三个特征是多重风险的交叉性,金融科技本质仍然是金融,它的活动没有脱离出资金融通、信用创造、风险管理的基本范畴,也没有违背风险收益相匹配的客观规律,更没有改变金融风险的隐蔽性、传染性和负外部性(音)等特征。互联网特别是当今的移动互联网的多维开放和多向互动,使得金融科技领域容易产生业务、技术、网络、数据等多重风险的叠加效应,以及风险扩散的多米诺骨牌效应和蝴蝶效应。这使得风险治理全覆盖的难度和复杂程度日益增大。

第四个特征是跨界融合的复杂性。当前中国乃至全球的信息化已经进入了全面渗透跨界融合、引领发展的新阶段,随着数字技术的深入引用和快速迭代,金融业务流程的不断调整优化,跨行业、跨市场的金融产品日益丰富,不同类型金融资产的转换更加高效,金融活动的实时性和不间断性愈发明显,这些变化使得分业分段式的传统金融治理的有效性和针对性在下降。

综上所述,金融科技正日益成为当今时代各国、各地区金融竞争和金融资源布局的新兴领域。面对金融科技发展所呈现出的这些新特征以及所带来的一系列新机遇和新挑战,我认为国家应该与时俱进,坚持系统性思维,及时的建立起多层次的金融科技治理体系,只有这样才能真正的扬长避短、趋利避害,促进金融科技规范、健康、可持续的发展。

具体而言,应该整体推进包括法律约束、行政监管、行业自律、机构内控、社会监督五位一体的多层次金融科技治理体系。

第一,严格法律约束,从全球经验看,按照业务实质和法律关系,将金融科技活动纳入相匹配的法律制度框架,是各国普遍的做法,从中国的情况看,应该充分的利用和严格执行现有的法律法规,并且按照实质重于形式的原则,明确金融科技业务的规则和监管分工,将金融科技全面纳入法制化的发展轨道,在法律不够明确或不适用的领域,应该遵循金融基本规律,结合业务发展实际,对相关的规定进行适应性的调整,减少合法与非法之间的灰色地带。在法律确有空白的领域,应该抓紧法律法规和配套细则的制定和建设,补齐制度的短板。

第二,强化行政监管。金融科技的监管既要体现传统金融监管的继承性和延续性,又要体现信息化时代的适应性和包容性。一是要实时穿透式的监管,把资金来源、中间环节与最终投向穿透的连接起来,综合全链条信息,判断其业务实质,从而执行相应的监管规则。二是实施一致性监管,无论是何种类型的机构,只要从事金融业务就必须接受基本一致的市场准入和监管要求。三是实施协同式监管,加强金融监管部门的协调,完善中央和地方的监管分工,推动审慎监管和行为监管,并行互补。四是实施持续性监管,完善金融科技统计和风险监测体系,对于金融科技的发展演进和风险变化要看得到、看得清、看得懂,避免一些新机构、新模式从小而被忽视发展成为大而不能倒。五是实施创新式监管,注重利用数字技术改进金融科技监管的流程和能力,积极探索监管科技等新手段、新模式的实用性和可信性,实现以技术对技术、以技术管技术,真正做到魔高一尺道高一丈。

第三,加强行业自律,金融理论和实践表明,行业自律具有贴近市场和会员组织的优势,能够分担政府市场之间的沟通成本,建立起具有市场约束力的自律惩戒机制,从而形成对行政监管的有机配合和有力支撑。改革开放以来,我国金融行业的自律体系也在逐步建立和发展,为维护金融稳定秩序和促进实体经济发展发挥了积极的作用。中国互联网金融协会作为新成立的国家级行业自律组织,和国内的其它金融行业自律组织一道,也做了一些努力和探索,取得了初步的成效。

一是提升了信息化治理水平,建立健全登记披露、统计监测、违规违法活动的举报、信用信息的共享等行业基础设施,为行业提供优质、高效、便捷的基础设施服务,为金融监管部门提供及时、准确、时效性强的监管信息服务。

二是以防控金融风险和消费者保护为切入点,通过标准规则推动监管政策的执行和落地,在监管政策尚未出台的领域注意发挥标准规则先行先试作用,以弥补监管空白,引导市场预期,为制定监管政策提供实践经验。

三是有序的推进行业统计制度建设,逐步建立起覆盖全行业的统计和风险监测体系,充分的掌握行业底数和先底数。

四是以从业机构高管为重点,研究推动从业人员资格评价和专业培训,做好对消费者的教育和风险提示工作。我相信随着国家金融治理体系逐步完善,行业治理组织会更好的发挥作用。

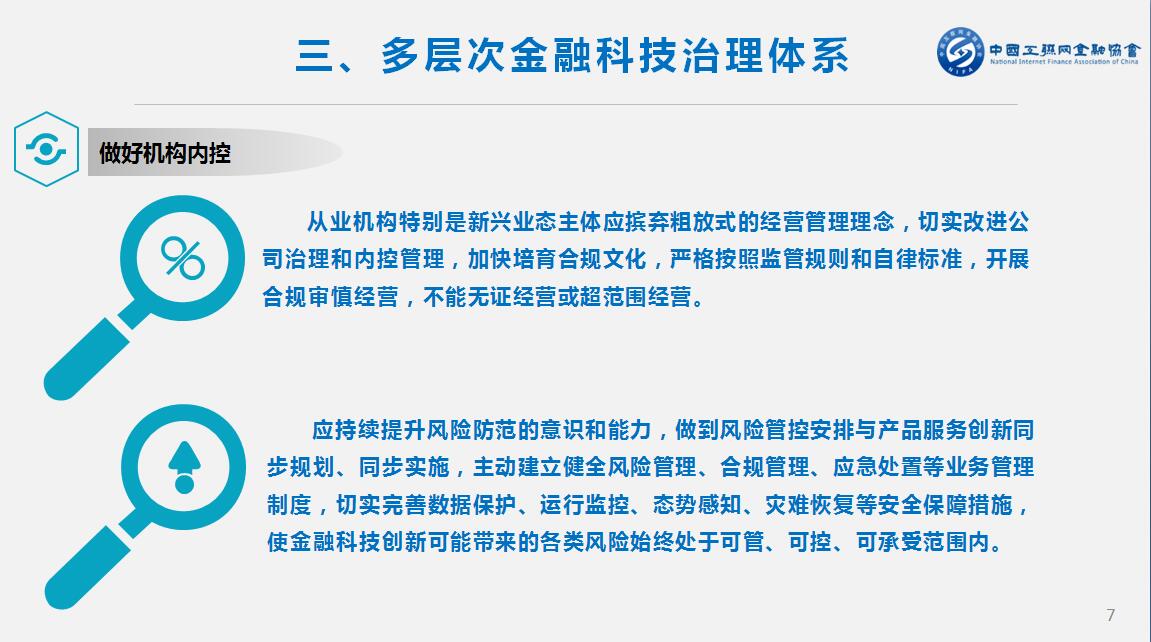

第四,做好机构内控。所谓风起于清平之末,金融发展史上那些影响巨大的金融危机或风险事件往往都是以一个机构、一个部门甚至一个岗位的问题为最初的导火索。因此从业机构是金融治理体系重要的前端关口,机构内控是最基本的治理环节,必须守好把牢这个前端关口和基本环节。从业机构特别是新兴业态主体应该摒弃粗放式的经营管理理念,切实改进公司治理和内控管理,加快培育合规文化,严格遵照监管规则和自律标准,开展合规审慎经营,绝不能无证经营或超范围经营。

同时应该持续的提升风险防范的意识和能力,做到风险管控安排与产品服务创新同步规划、同步实施,主动建立健全风险管理、合规管理、应急处置等业务管理制度,切实的完善数据保护、运行监控、态势感知、灾难恢复等安全保障措施,使金融科技创新可能带来的各类风险始终处于可管、可控、可承受的范围之内。

第五,深化社会监督。一是应该提高投诉、举报等渠道的便捷性和可获得性,完善有奖举报等正向激励机制,充分调动社会公众参与金融科技治理的积极性,间接打击那些打着金融科技创新旗号、行非法金融活动之实的行为。二是要发挥律师事务所、会计师事务所、评级机构等中介服务机构作用,鼓励专业机构发挥专业优势、进行专业监督。三是探索运用在线纠纷调节中心、互联网法院等创新手段,加快建立综合性的消费者保护机制和多元化的纠纷解决机制。四是以低收入人群农民等金融服务中的弱势群体为重点,开展金融知识普及和精准教育,提高全社会消费者数字金融素养。

各位嘉宾、各位朋友,金融与科技深度融合是大势所趋,推动金融科技在服务实体经济、防控金融风险、深化金融改革等方面发挥积极的作用,是社会各方面的共同期盼,也是金融监管部门、从业机构和行业自律组织的共同责任。我期盼我们大家齐心协力,共同构筑好多层次的金融科技治理体系。

谢谢大家!

记者:齐晓彤、邓建乐

PPT截图。