交通銀行香港分行環球金融市場部 劉振業

真加息?謠言滿天飛。加息與否或加多少次,最簡單就是看經濟,而近期較受市場注目的就是上周疲弱得令人驚訝的美國ISM服務業指數超乎市場預期之失望,由7月份的55.5急跌至8月份的51.4,僅守50的盛衰分界線之上,下次隨時跌入收縮範圍,難怪市場仍然不太相信聯儲局會加息。

服務業興衰反映經濟走向

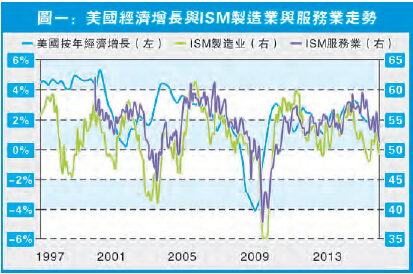

市場反應這麼大并不是無原因,今次數據跌幅之大是其一,而圖一見到,由1997年有數據紀錄起,無論ISM服務業或制造業,過去廿多年來走勢都與美國按年GDP增長相近。亦即是如果這些數據持續下滑,似乎暗示了大家一直看好的美國經濟將會走弱。當然,圖一見到,美國按年經濟增長早已在去年第一季見頂回落。所以筆者的意思是,根本整個美國經濟早已下行,這是大家不得不加倍留意的。

投資市場對待制造業及服務業數據沒大分別,但在研究經濟走向上,似乎服務業就能提供更準確的預測。再看圖一,制造業數據較服務業波動,上落幅度較大。而且在這廿多年,制造業不時跌穿50,即跌入收縮水平,但環觀幾次制造業的收縮皆未見美國GDP對應收縮。反之,雖然服務業波動較小,但差不多每次收縮下的經濟增長都會明顯轉弱。由是觀之,制造業的強弱未必一定反映經濟去向,但服務業興衰對經濟的影響卻不得不加以留意。

加息恐強弩之末

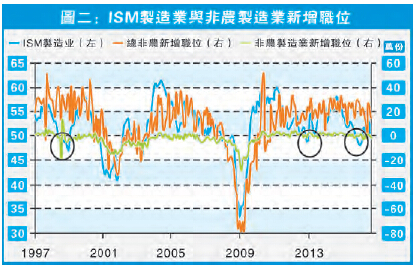

至於耶倫要加息,看的主要是通脹及就業。全球通脹仍處低水平,撇除這點,筆者常言美國就業市場增長應已見頂。如果以制造業及服務業的數據來判斷該兩行業的就業形勢,在圖二的制造業情況上,這廿多年來因為ISM制造業曾多次跌穿50而收縮,此時制造業職位空缺亦減少。但問題是制造業數據曾出現多次如2012年般「假穿」,而當期總體非農職位仍在增長,可見制造業數據令市場增加不確定性,亦令市場錯估就業形勢。

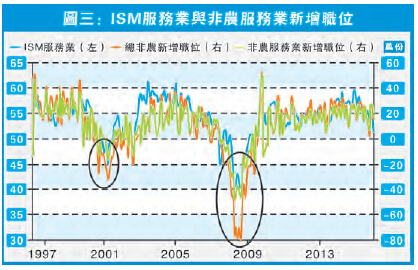

相比制造業,服務業的預測性更可靠。圖三見到在2000年與2007年當ISM服務業跌穿50水平后,總體非農及服務業都同時減少職位。有別於制造業,近幾年服務業持續擴張,而總體非農及服務業亦不斷新增職位,未有收縮,可見整體服務業數據的預測性較強。

其實這也正常,無論比較就業人口及GDP占比,服務業對經濟的重要性都遠大於制造業。大家要小心,上文已見ISM服務業的波動性較小,但跌穿50的話差不多可證明整個經濟及就業都會出現顯著的下滑。現時ISM服務業已貼近50,會否跌穿?未知,但只知道跌穿50就大件事。由是觀之,就算聯儲局要加息,恐怕都是強弩之末吧。