美聯儲12月FOMC會議宣布加息25個基點,新的聯邦基金目標利率將處于0.5%-0.75%的區間,與市場預期一致。這是美聯儲時隔一年后再次加息,也是十年半以來美聯儲第二次加息。政策聲明顯示,本次利率決議是一致通過。預計明年將加息三次。

各類資產會怎么走?

A股:或許不會有太大波瀾

影響A股市場運行的因素很多,美國加息只是其一,先來看歷次美聯儲加息前后A股的走勢:

上表是美聯儲第五輪加息周期及去年啟動新一輪加息前后對應的A股市場表現,可以看出,美聯儲加息對A股影響并沒有很強的關聯性,A股依然按照自身規律運行。

但由于美聯儲第五輪加息時間點距今間隔較長,參考意義并不太大,我們再把時間拉近一點,看看今年以來美聯儲歷次議息會議前后,A股市場的表現:

從上表可以看出,今年以來,美聯儲7次議息會議前夕,A股有6次是下跌的,下跌概率逾八成,利空沖擊比較明顯,議息會議結束后,美聯儲并沒有啟動加息,A股又重回原有軌道,大多數時間上漲,表現出明顯的強勢。

中金公司認為,近期美聯儲主席耶倫等在內的多位高管均發表相當“鷹派”的表態,美聯儲按部就班如預期加息,或許不會對市場帶來較大波瀾,這一預期已被相當充分的反映,市場的關注點會更多轉向美聯儲對于未來加息節奏和時點的暗示上。

美聯儲加息后,美元會更“值錢”,流動性會降低,美元升值。這對于持有美元和美元資產的投資者無疑是利好消息,但對于并未布局美元資產,卻有赴美留學、美國游、海淘美國貨等需求的投資人而言,意味著要付出更多的成本。

人民幣:進一步承壓

據融360分析稱,美元走強,人民幣將進一步承壓貶值,在2017年或將“破7”。2017年新年伊始,每人每年5萬美金的換匯額度又將刷新,投資者可以考慮換匯和購買美元理財產品。

此外,在上一次加息時,有機構借入人民幣兌換成美元,套取美元加息與升值的收益。融360分析認為,有條件的投資人可以借鑒這種做法,在人民幣兌美元長期貶值的前提下,使負債人民幣化,資產美元化。但“人民幣兌美元長期貶值”的前提是否成立,還有待研究。此前,國內監管層相關人士近期多次強調人民幣的堅挺。而市場交易員和分析人士目前仍多認為人民幣還有一定的貶值空間。

大宗商品:不跌反漲

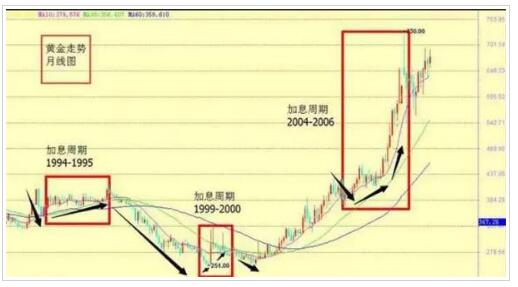

通常邏輯認為,美聯儲加息利好美元,大宗商品價格應該是承壓下滑,但歷史數據顯示,從最近三次美聯儲加息周期看,情況并不是這么簡單的。一旦進入加息周期,大宗商品價格往往不跌反漲。

比如從現貨黃金看,1994 年 2 月的加息初始對黃金價格造成壓力,但隨后黃金價格出現回升,并在整個加息周期中呈現出反復震蕩的態勢;

1999-2000年,黃金整體先揚后抑;2004 年 6 月-2006年 6 月的加息周期則完全處于黃金價格上漲的通道內。

而原油和銅在加息周期中升勢更為明顯,前三次美聯儲加息中,其價格表現在加息周期中反而是同步處于上漲通道中的。

有市場人士從前三次的美元加息周期中,觀察銅,黃金,原油三個品種的走勢可以得出以下結論,

加息周期前:美元的加息預期導致資金外流,減緩市場流動性,在加息前的一段時間會讓大宗商品承壓,價格不斷走低。

加息周期中:美國加息意味著美國通脹水平上升,經濟逐步進入繁榮周期,并為全球經濟的復蘇提供重要支撐。在此背景下,全球資源的需求會逐漸增加,從而在中長期內推動大宗商品價格的不斷上漲。

加息周期后:美元加息周期結束后,意味著美國和世界的經濟都經過一段繁榮后,不同的國家開始出現經濟放緩的跡象,導致大宗商品需求的減少,從而引發大宗商品價格的走低。

融360分析認為,美聯儲加息,會將“2016黃金年”徹徹底底送進歷史。隨著利率上升,美元走強,以美元計價的黃金、白銀會更加昂貴,因而削弱投資吸引力,價格終將下跌;

此外,美聯儲加息,美元升值,逐利的資本有很大概率舍棄并不產生利息的黃金、白銀等貴金屬,轉而投向“錢生錢”功能更強勁的美元和美股的懷抱。

多重因素疊加,自美國大選后一路狂瀉的金價將在年終歲末迎來“最后一根稻草”。

黃金的高峰遙遙無期,或許會在特朗普正式上臺后起死回生,也可能依舊曇花一現。

債市:影響有限

業內普遍認為,對于國內的債券市場而言,美聯儲的影響并沒有這么直觀。

銀泰證券徐春暉認為,國內債市相對開放性小,至少從目前來看,境外資金對國債市場的持有量僅僅占比3.8%,很難左右市場,更多的市場壓力還是停留在預期層面。但由于今年的期限利差縮窄,對國內債市來說,預期已經形成了一個基本面向下的剛性局面。

大體上對中國有什么影響?

微信公眾號——占豪分析稱,美聯儲加息對中國有四大好處:

1。美債會升值。

中國持有近兩萬億美元的資產,美元升值對中國來說當然會帶來美國資產的升值。如果從人民幣兌美元6:1開始算起,如果人民幣兌美元貶值到7.2即貶值20%,2萬億美元的20%就是4000億美元。中國過去些年因人民幣升值所造成的匯率賬面損失從美元升值中就基本都回來了。

2。中國出口會增加,促進宏觀經濟增長。

匯率下降,出口會增加,這必然會刺激宏觀經濟增長,對宏觀經濟來說當然是利好。

3。中國可借部分國家危機抄底相關國家資產,同時政治上可與這些國家建立更加牢固的關系。

美聯儲如果快速加息,一些國家將很可能出現經濟危機。此時,中國在美國機構抄底之前展開救援,相關國家不但對中國感恩戴德,中國還可以得到廉價資產。當然,政治上也可以獲得與這些國家更牢固的關系。

4。美元加息后會進入降息的貶值周期,此時中國市場將會成為香餑餑。

美元如果最終采取快速加息策略,那么也就是一年到兩年的功夫就會進貶值的降息周期。到那時,人民幣兌美元將會上漲,人民幣資產將會成為香餑餑,大量資本將會流入中國。

2017年的加息節奏會怎樣?

許多觀點認為,2017年美聯儲將更快加息。

推動美聯儲加息預期大幅升溫的一個主要催化因素是特朗普贏得美國總統大選。特朗普勝出,共和黨同時控制參眾兩院,這一新局面強化了市場對于未來美國政府寬財政、緊貨幣政策取向的預期。在特朗普未來的任期內,美國貨幣和財政政策的天平大概率將發生變化,財政刺激力度將加大,經濟前景及通脹預期改善可能推動美聯儲更快加息。

機構預測

對于2017年的加息路徑,各家機構均有預測,主要認為2017年將加息2次左右,最有可能在6月、12月。

以下為部分國際金融機構對美聯儲加息預測:

貝萊德:美聯儲12月加息,2017年將加息兩次。

法興銀行:美聯儲12月加息,2017年6月、12月分別加息一次。

富國銀行:美聯儲12月加息,2017年將加息兩次。

高盛:美聯儲12月加息,2017年再加息三次,在2018年再加息四次。

標普:若美國經濟溫和增長,美聯儲2017年將加息兩次,2018年加息三次。

摩根士丹利:美聯儲點陣圖預測的長期利率中值很有可能會上升。

德意志銀行:2017年可能加息3次。特朗普的政策將有助于推動美國經濟增長提速。在經濟增速加快、失業率走低、通脹上升的支持下,美聯儲加息步伐將比此前的預期快很多。

摩根大通:2017年美聯儲將加息兩次。特朗普及其經濟刺激政策可能會刺激美聯儲在明年6月、12月份再度加息25個基點。如果美國當選候任總統上任后頭100天時間里實施的政策是相對來說“市場友好”的,那么我們預計美聯儲將在明年3月和5月的政策會議上暗示其將在年中加息,并繼續預計美聯儲將在6月會議上將基準利率進一步上調25個基點。

三菱東京日聯銀行:美聯儲12月加息,2017年美聯儲將加息四次。2017年美聯儲將每個季度加息25個基點,一直持續到2019年第二季度末;2017年底10年期美國國債收益率將為3%。另外,鑒于特朗普的表態,預計耶倫在當前任期于2018年初結束后將不再擔任美聯儲主席。

美聯儲會是特朗普經濟政策的攔路虎嗎?

經濟預測總是需要大量的假設,但是由于特朗普未透露太多執政方案,預測變得尤為困難。唯一可以確定的是,特朗普的勝選增加了經濟前景的不確定性。

美聯儲三號人物紐約聯儲主席杜德利(William C. Dudley)12月5日在“美好紐約社團”(Association for a Better New York)早餐會上演講時表示:對于未來幾年內的財政政策,“在這個時點,還很難確切地說,會發生什么”。

在特朗普競選期間,承諾將會實現每年4%的增長率。特朗普當選后的言論也顯示出,他的目標僅僅是短期內創造就業。特朗普剛剛任命的財政部長努欽11月份表示,“我們的首要任務就是提振經濟,提高到3%-4%的增長率”。

這樣的增長率在許多經濟學家眼里看來,簡直是天方夜譚。經濟長期增速低迷,背后的原因包括不斷老去的人口結構,創新枯竭,而這些并非一夜之間就可改變。有些人甚至認為特朗普更有可能導致經濟衰退,而不是繁榮經濟。

即使特朗普能夠做到讓經濟以4%的速度增長,美聯儲也并不愿意。

美聯儲對于經濟的預期愈加灰暗,9月美聯儲官員預計經濟可承受的最高增速為1.8%,他們還預計未來3年內經濟增速不會超過2%。今晚他們將更新預期,但預計并不會有大的變動。

多年來,美聯儲官員一直要求國會增加財政支出,現在,特朗普承諾將這樣做。雖然美聯儲覺得為時已晚。

美聯儲副主席費舍爾11月份表示,美聯儲仍然能夠從財政刺激政策中獲益,因為財政擴張,經濟提速,美聯儲能夠更快加息。美聯儲需要加息,是因為一旦未來經濟出現下降,美聯儲能夠減息刺激經濟。

但是這樣的財政擴張政策可能也會付出沉重的代價。財政刺激會加重政府負擔,而政府的債務已經處于歷史高位,未來若出現經濟下行,財政刺激的空間將非常有限。美聯儲主席耶倫曾在國會作證時,也提醒政府,現年55歲至65歲的嬰兒潮即將退休,政府的福利支出將大大加重。“現在債務占GDP的比重已經達到了77%,并無很大空間,萬一經濟出現沖擊,還需要財政刺激的空間。”耶倫在國會作證時表示。

財政政策和貨幣政策之間的沖突將慢慢展開。

特朗普此前承諾將加快政府決策,但是國會可不想那么快。小布什剛開始執政初期就推行了減稅政策,但是直到2001年當年的6月7號才獲得國會通過。

特朗普政府想要推行減稅,或者是任何增加基礎設施的政策,想要通過多疑的共和黨人,都將是艱辛的歷程。

穆迪分析首席經濟學家贊迪(Mark M. Zandi)12月12日預測,對于特朗普政府,減稅、減少監管、擴大赤字提高政府支出,在第一個任期的頭兩年里將會是有效的。但是美聯儲的加息政策,對移民和貿易的限制,將會逐漸開始侵蝕這些成果。贊迪的預測是,最終美國經濟將“令人不安地接近”衰退。

贊迪的預測是“美聯儲和市場最終都無法收益,最終特朗普政府時期的經濟將削弱”。

其他經濟學家則更為樂觀,預測特朗普的刺激政策并不會完全被美聯儲加息政策抵消。杜德利似乎也在為這種觀點背書,表示加息對于金融市場而言,“很大范圍內是合適的”。

另一方面,美聯儲的加息路徑也會被市場所影響,而實質上達到加息。特朗普勝選之后,股票價格一路飆升。但是貸款利率也在升高,房地美數據顯示,上周平均30年按揭貸款利率是4.13%,比11月8日前的3.54%有較大幅度上升。