11月24日,星期四,農曆十一月初一。三大指數早盤高開低走,走出逐波震蕩下行走勢,滬指在3100點爭奪激烈,創業板指數走勢稍強,盤中一度大幅反彈,不過,臨近午盤有轉而回調,最終勉強收紅。行業板塊方面,鈉離子電池、電機、貴金屬、醫藥、商業、採掘等行業個股漲幅居前,房地產板塊多隻個股一度觸及漲停,但隨後都衝高回落。

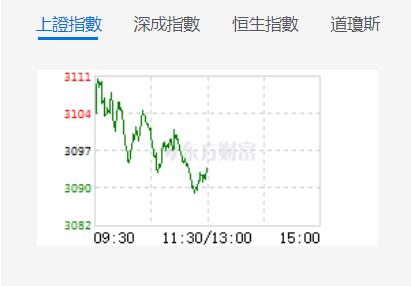

截至午間收盤,滬指跌0.11%,報3093.51點,深成指跌0.02%,報10970.54點,創業板指漲0.11%,報2342.98點,科創50指數跌0.08%,報1016.21點。滬深兩市合計成交額4730.95億元,北向資金實際淨買入5.3億元。兩市39股漲停(含ST股),7股跌停。

消息面上,國常會指將適時採取降準措施,本報分析师指,最快本周,最遲下月,降準就將落地,幅度為25個點;2022世界智能製造大會昨日在江蘇南京開幕。工信部副部長辛國斌表示,下一步,工信部將着力建設高水平產業體系,推進智能製造裝備、工業軟件、系統解決方案創新發展,加強5G、人工智能、工業互聯網等數字基礎設施建設,着力形成高標準應用體系。從國產大飛機、新能源汽車到盾構機,數字化、網絡化、智能化生產廣泛應用於製造業領域。

機構看盤

東方證券:短期而言,低價低估值板塊如銀行、地產、基建、能源等表現足以對指數構成有效支撐,市場很難下跌;此外產業政策支持和景氣疊加品種也會受到資金關注,主要是成長科技主題下的半導體設備、材料、信創、軍工等。

東北證券:市場熱點反復輪動但是量能萎縮有遺憾,短期指數仍有回補下方缺口的概率;3050點附近或是再度上車介入的機會,否則以量能不足、存量博弈的思路來應對為宜。從市場結構看,則依然圍繞着疫情、安全、穩增長、景氣度等主線運行,短期看雖然中字頭基建領漲但是傾向于短線控制倉位、配置上傾向于均衡些,即醫藥食品、信創卡脖子、低估值基建建材和新能源是主要輪動方向。

中信建投:市場有望重拾升勢,延續此前的反彈態勢,後市可重點關注行情力度。不過相對於整體行情,近期還是盤面的結構性切換更需引起重視,目前行情更多是在多方試探潛在主線,這一局面可能要維持到12月政治局會議和中央經濟工作會議的召開,重要會議有望使大方向和市場主線更加明晰。

財信證券:當下疫情、地產、美聯儲加息等方面雖然短期有所反復,但都在發生實質性回暖。當下指數短期健康調整,並不改變中長期震蕩向上行情。隨着中國經濟基本面轉暖、美聯儲加息節奏放緩、市場信心持續修復,目前市場底部已經確認,建議積極做多A股以及港股、在美中概股等中國資產。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈