作者:不执着

在今年5月10日晚央行宣布降息,并且將存款利率上浮區間上限調整為1.5倍之后,中國又將推出針對個人和企業的大額存單,本月央行將會針對部分銀行開放政策試點。對個人及企業發行大額存單,個人門檻為30萬元,企業門檻為1000萬元。

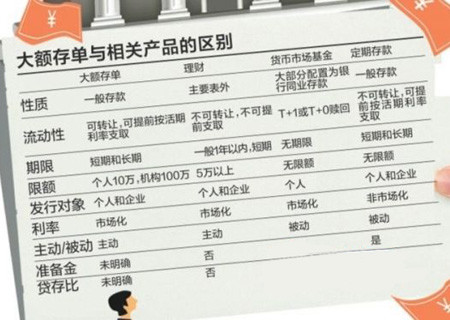

所謂大額可轉讓存單,是銀行發行的一種定期存款憑證。與一般意義上的定期存款相比,大額可轉讓定期存單具有期限短、面額大、可轉讓以及收益性高等優勢。有分析人士指出,大額可轉讓存單的問世,標志著我國的利率市場化將進入收官階段。

大額存單起源于1961年的美國,英文稱為Certificates of Deposit,簡稱CD。當時,美國規定銀行不能對活期存款支付利息,而定期存款存在利率上限。為規避管制,花旗銀行前身First National City Bank開出第一張CD。在中國,1986年工行、中行和交行曾發行大額可轉讓定期存單,但1997年央行決定暫停大額存單業務。

央行此時推出大額存單的意圖有三:其一,從5月11日開始,存款利率上浮區間上限調整為1.5倍。至此,利率市場化只差“大額存單+取消存款上限”了,也就是說,大額可轉讓存單是利率市場化改革的最后一公里。其二,大額存單不能提前向銀行支取,而需在二級市場上轉讓,這使銀行能夠確保存款的穩定性,有利于鎖定成本。其三,對于有實力的儲戶而言,大額存單推出后,既可以用作抵押,又可以享受相對較高的利率,顯然是多了一條更穩健的投資渠道。

此外,大額可轉讓存單的即將面世,將給大型商業銀行帶來利好。基于大行網點和客戶眾多的渠道優勢,大行代理其他中小金融機構發行大額可轉讓存單,可以推廣大額存單發行范圍,賺取中間業務收入。作為二級托管機構,發行結束后,還可為發行主體提供大額可轉讓存單登記、托管、查詢、兌付和信息披露等服務。這些都可以為銀行帶來收入。

筆者就目前廣大投資者對大額可轉讓存單的一些疑惑,做出一些簡單歸納,并統一做下介紹,應該說大額可轉讓存單,對于長期處于負利率狀態下的儲戶而言,是一個較大的福音:

首先,大額存單的收益率究竟有多少?就目前來說,大額存單的門檻只有三十萬,這對于一般普通人來說,門檻并不算高。當前國內普遍預期大額存單利率采取“SHIBOR加點”模式。按5月18日當天(或前一天)來看,商業銀行一年期整存整取利率約為2.5%,余額寶收益在4.25%,SHIBOR利率為4.17%。若果真如此,大額存單利率并不低。就目前貨幣市場的利率水平,一年期大額可轉讓存單的收益率將在4.1%左右。

再者,大額存單的流動性究竟有多高?大額存單期限可能會有1個月、3個月、6個月、9個月、12個月等,在美國還有兩年、三年期。由于,銀行不鼓勵持有人提前支取,為到期前支取設置了較高的“懲罰性”收費,使持有人損失部分利息。此外,投資者可以拿大額可轉讓定期存單做抵押,向銀行或者其他可以發放貸款的機構貸款,這是一般存款所不具備的功能。

在流通方面,大額可轉讓存單或首先以第三方平臺為渠道進行二級市場交易活動,例如可通過銀行代理的方式使得個人和企業可以參與到二級市場。目前,全國銀行間同業拆借中心被指定為大額存單發行提供第三方發行平臺和信息披露平臺。投資者在持有大額可轉讓存單尚未到期,但又急等錢用的時候,便可以委托銀行在二級市場上進行交易。

最后,大額存單究竟適合哪些投資群體?相較于銀行理財產品、股票投資、信托類產品、企業債券而言,大額可轉讓存款的收益率并不具有吸引力。但大額可轉讓存單的安全性卻更高一些(相當于銀行存款)。若投資者在安全性、流動性、收益性方面進行綜合考量,那么偏好“安全性”、“流通性”的投資者會選擇大額可轉讓存單,這也說明了大額存單具有較大的市場需求性。

大額可轉讓存單是除了放開存款利率上限管制之外,利率市場化改革的最后一步,所以被市場所特別關注。對于偏向“安全性”略看重“收益性”的投資者來說,大額可轉讓存單的風險沒有股票、債券那么大,但收益率肯定比銀行存款要高。在利率市場化的今天,大額轉讓存單的推出,可以各大銀行留住寶貴的儲戶資源開了一扇偏門。中國的投資領域又多了一個穩健的投資品種。