交通銀行香港分行環球金融市場部 劉振業

美國9月加息?幾個月前市場都頗肯定,但今天呢?不是。

美國就業市場的健康復蘇相信不用懷疑,餘下來只是通脹問題。觀乎現時美國通脹按年僅0.1%,但核心通脹則達1.8%,反映通脹低只是因為能源價格不振。還記得去年同期油價仍約在100美元,比起現時只有40美元高一倍多,按年計算后當然會拉低通脹數值。故此,只要年內油價回升至50或60美元,全球通脹將會回升。

100萬桶非小數目

問題來了,油價真的能顯著反彈嗎?就算彈至60美元以上,又可維持多久?或許大家仍然擔心未來需求不振而影響油價。筆者看過數據,近年來自亞洲的原油需求確實正在下跌,加上現時大炒新興市場危機,油價難見可觀反彈。但對比需求,筆者更擔心供應面。近來油價大跌除了與經濟前景轉差有關外,伊朗在核談判后能夠增加石油出口亦令油價前景增添不穩定。

大家擔心的是:在環球經濟前景未明下,伊朗還要加大供應,豈不是落井下石?

伊朗因素如此重要嗎?伊朗石油蘊藏量全球排第四,僅次於委內瑞拉、沙特阿拉伯及加拿大。但自2012年被西方制裁后,伊朗石油出口減少。經過今次與美國達成核談判后,伊朗宣稱能大幅提升每日產量近100萬桶。但問題是,這100萬桶是什麼概念?是多還是少?

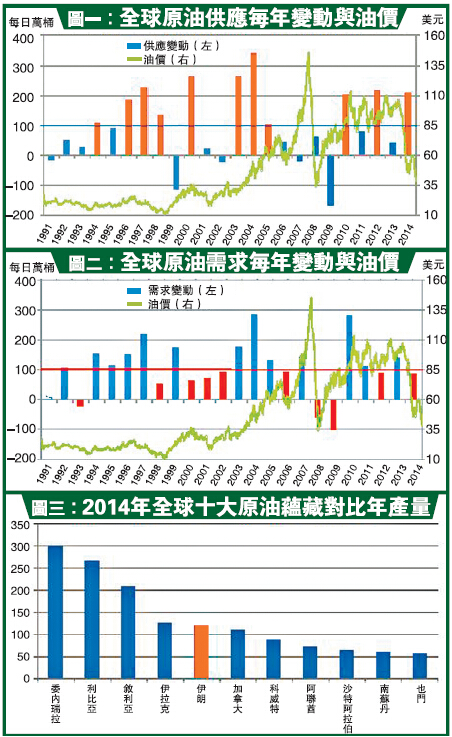

先從供應面入手,圖一見到,2014年比2013年增加200萬桶供應,而金融海嘯后都不時見到有近200萬桶的年增幅(紅色棒代表增幅多於100萬桶),但如今只是一個伊朗就已經能夠額外增加100萬桶產量,明顯地對全球供應有顯著影響。這個超過300萬桶的原油產量,觀乎過去廿多年只有2004年可以看齊,更何況2011及2013年只錄得不足100萬桶的增加。由此可見,在油價已經跌了一大段時間后,此時讓伊朗重返國際油市,實在是有點幫倒忙。

對比需求,市場更為看重需求面。圖二見到,2014年比2013年亦只增加84萬桶(紅色棒代表增幅少於100萬桶),而2013年亦只比2012年增加139萬桶,就算2007年前經濟興盛間,原油需求每年都只增加百多萬桶。同樣地,現時只是伊朗就已經能增加100萬桶,加上沙特阿拉伯及其他產油大國,需求似乎未能跟足供應增長的步伐。如斯情況下,求過於供或會逐步收窄,故現時油價又確實跌得有道理。

影響似非短暫

伊朗終於可以回歸國際油市,暫時都似悲多過喜,100萬桶確實不是小數目。不過,這不是故事的終結。伊朗的石油蘊藏量排全球第四,蘊藏量多代表可產出量多。把兩者對比一下,圖三見到,於全球十大蘊藏量對比產出量的比例上,伊朗排全球第五。這代表什麼?

先講排第一的委內瑞拉。委內瑞拉的石油有點特殊,品質屬超重原油,即含有大量碳元素,導致開發過程中所需的技術或對環境傷害都高於其他石油大國,這解釋了委內瑞拉在擁有極豐富的石油蘊藏下,產出量卻遠遠不及中東地區。同樣地,排第二、三的利比亞及敘利亞等近年亦受到國內政局不穩及戰爭不斷影響而令石油產出量處於偏低水平,導致蘊藏產出比例處於高水平。

再看看伊朗及其他中東地區,以品質計,雖然伊朗油算不上最高級,但由於國內仍擁有不少能夠提煉出汽油和柴油等理想石油產品的輕石油,加上區內提煉原油技術非常成熟,吸納人才絕不是問題,要即時提高產出量應該問題不大。算一算,以加拿大蘊藏產出量的比例110水平計,伊朗只要增加約30萬至40萬桶就可以達標,這產量或許是市場可接受範圍之內。但若果以沙特阿拉伯的63水平作標準,伊朗每日則可增加300萬至400萬桶原油,大家更不要以環球蘊藏量對產出比例的平均值約53計算。以此看,大家腳震嗎?

當然,伊朗暫時聲稱每日最多只會增加100萬桶,日后會不會增加產出亦須視乎不同因素。但以蘊藏量對比產出量計,伊朗確實「大把貨賣」。

研究油價升跌有很多方法,與股市關系及供求都可以是重要因素。今輪筆者只是列舉其中一個可能會導致油價再跌的原因。一個油產國會產出多少油不是紙上談兵,但伊朗重返國際油市的影響似乎不是短暫的。長遠而言,油市或會因伊朗而變天。