在世界國內生產總值(GDP)經歷了幾年溫和而持續的增長之后,對2016年可能發生全球衰退的擔憂讓人再也不能全然無視。巴西和俄羅斯陷入嚴重經濟衰退,中國等其他許多新興經濟體的增長率已降至遠低于趨勢水平。盡管發達經濟體的增長基本貼近趨勢水平,世界經濟總體上正在放緩,國際貨幣基金組織[微博](IMF[微博])等許多機構都警告下行風險急劇上升。

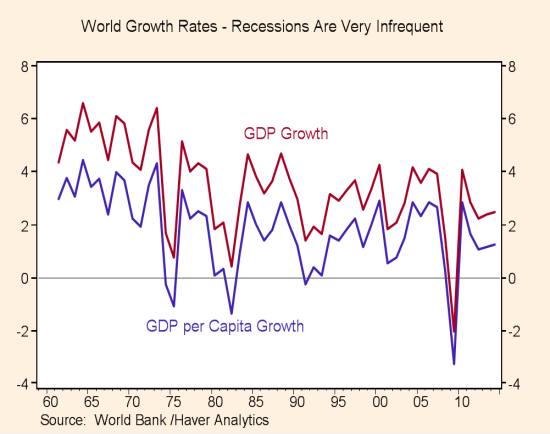

好消息是全球衰退非常少見。根據IMF偏好的定義(即全球人均GDP負增長——圖中的藍線),在整個戰后時期僅發生過四次全球衰退,分別是在1975年、1982年、1991年和2009年。然而,壞消息是,一旦真的發生全球衰退,就會對金融市場和就業產生災難性影響。

正如勞倫斯-薩默斯(Lawrence Summers)指出的,經濟學家們并不擅長提前一年預測經濟衰退。經濟學家保羅-薩繆爾森(Paul Samuelson)有個著名的論斷:股票市場曾經預言了“過去5次經濟衰退中的9次”。另一方面,經濟學家一次也沒有預見到過。衰退的發生是突如其來的,有時候沒有任何先兆,預測者幾乎從不會提前一或兩個季度以上將嚴重衰退列作一種“主要情況”預測。

花旗(Citi)首席經濟學家威廉-比特(Willem Buiter)最近在一定程度上違反了常規,他預言接下來兩年中全球衰退是最有可能出現的情況。他認為,由于中國經濟放緩的影響,一次重大的新興市場沖擊有55%的可能性在兩年內引發一場“溫和的全球衰退”。馬丁-沃爾夫(Martin Wolf)認為“有道理”。

然而,威廉對“衰退”的定義比許多經濟學家寬松得多[1]。他認為,即使GDP的絕對水平沒有下降,只要GDP增長低于趨勢水平的狀況持續相當一段時間,也算是衰退。根據這一定義,我們很可能已經踏入了全球“增長衰退”。事實上,在一個正常周期中,世界經濟在約一半的時間里都有可能達到這一臨界值。

大多數投資者和政策制定者可能傾向于更為嚴格的衰退定義,因為他們關注的是在嚴重“衰退”期間,市場和經濟行為的突發性嚴重紊亂。如果在全球范圍內發生這種情況,主要地區各種導致經濟萎縮的因素將會相互加強,而不是相互抵消。投資者會發現無處可躲,政策制定者需要采取極端激進的行動來恢復增長。更糟糕的是,這些嚴重的衰退將造成產出相對于以前的趨勢水平出現永久性損失,2009年之后似乎就發生了這樣的事情。

是否有可能對接下來一兩年發生此類嚴重衰退的可能性進行評估?

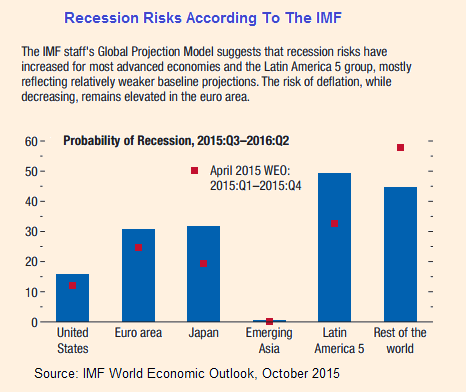

IMF的《世界經濟展望》(World Economic Outlook)現在定期發布對主要地區“衰退風險”的評估,下圖是最近一次的評估結果。IMF使用的定義和“嚴重”衰退的標準一致,因為其定義要求相關地區連續兩個季度負增長(不僅僅是低于趨勢增長水平)。按照這一定義,IMF使用其“全球預測模型”(Global Projection Model)計算得出衰退風險。這是一個“新凱恩斯主義”的動態隨機一般均衡(DSGE)完全指定模型,包括六大主要經濟區,覆蓋了全球經濟的85%。這一模型建立的方式參考各國央行[微博]廣泛使用、用于分析政策選項的模型。

結果很有趣。發達經濟體未來4個季度的衰退風險被評估為15%到30%,拉美為50%,亞洲新興經濟體(包括中國)則為零。IMF并未在這份分析中發布對全球整體衰退風險的評估,但這一幾率或許很低,因為以負增長的標準而言,中國離衰退還很遠。此外,由于各個經濟體衰退的時點不會完全同步,不可能通過簡單地加總各個經濟體衰退的風險,得出全球衰退的幾率。

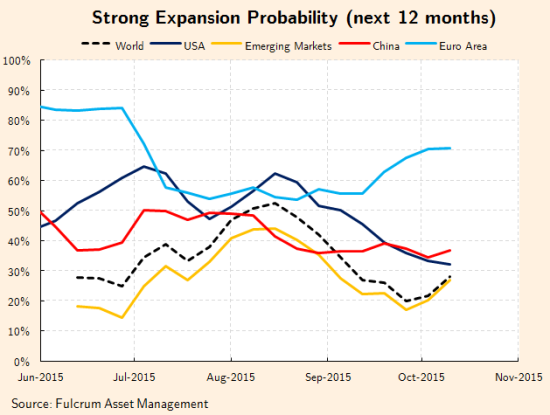

另一個方法是使用因素模型(factor model),有時也被稱為“即時預測”(nowcast)模型,來推算世界經濟在接下來12個月出現衰退的幾率。下圖使用了支點資產管理公司(Fulcrum Asset Management)的模型,由胡安-安托林-迪亞茲(Juan Antolin Diaz)運作,其對衰退的定義使各主要經濟體趨勢增長率的差異能夠被合理統合[2]。

從性質上說,這里使用的框架比IMF的完全指定經濟模型更具有統計的特點。過去,這些方法能夠很好地在衰退開始前、或剛剛開始時對衰退進行早期識別。因此,衰退風險的突然上升是壞兆頭,但是它或許不會較早地發出衰退的預警。

使用這些模型推算,目前中國和新興市場有10%到20%的衰退風險,而美國和全球整體經濟的衰退風險則幾乎為零。

我們還可以使用這些模型來評估下一年出現強勁或健康經濟擴張的幾率,這種增長被定義為較長一段時間內經濟活動增長高于過去10年平均增長率的情況。如果出現強勁增長的幾率開始顯著下降,這可能是全球經濟正在失去動力的一個預警信號,在這種情況下,衰退風險在近期某個時點突然上升的可能性會增大。眼下,這種經濟失去動力的情況似乎正在發生:8月以來,世界大多數地區(除歐元區以外)強勁擴張的可能性明顯下降。

總之,盡管世界經濟正在失去動力、新興世界的衰退風險相當高,發生“嚴重”全球衰退的風險似乎依然相當低。然而,這些模型沒有計算發生以下這種嚴重衰退的可能性:它可能由一次目前還未發生的沖擊引起,或者由金融沖擊在過去沒有發現的國家間傳播造成。

比如,如果中國/大宗商品沖擊在全球經濟中造成了不正常的金融壓力,再加上美聯儲(Fed)出人意料緊縮貨幣政策,那么發生全球衰退的幾率或許將高于這里的數值。衰退風險評估出現任何大的變化,我都將在之后的博客中說明。