隨著去產能攻堅戰的打響,同時短期疊加港口、電廠等低庫存因素影響,本周上中游價格呈現弱上漲趨勢。中游方面,螺紋鋼期貨價格漲4.22%,水泥價格全國指數漲0.85%,聚丙烯期貨價格漲 0.91%,甲醇期貨價格漲 0.21%,瀝青期貨價格漲 4.10%。動力煤現貨價格持續上漲。

而環保驅嚴疊加G20峰會步伐將近,江浙滬地區多數中小企業關停,相關化工品供給趨緊致價格上漲;加之高溫、降雨和臺風天氣影響,企業出貨率降至6-7成,供給收縮致水泥行業等價格上漲。

不過國泰君安策略團隊認為,本周上中游漲價潮再現,力度不及前期,已逐漸步入下半場,未來依然需緊密關注供給側改革逐步攻堅帶來的驚喜。

中游行業:發電量持續高位

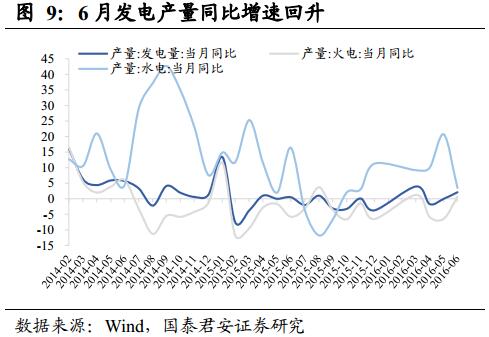

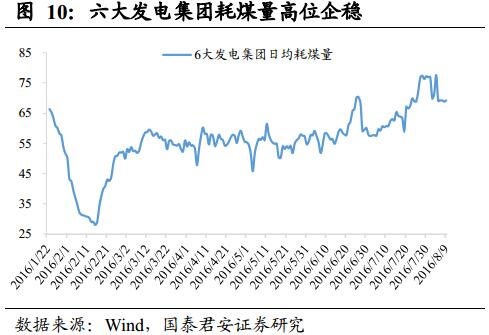

6月發電產量同比增速回升,六大發電集團耗煤量高位企穩。6 月發電產量同比增速 2.10%(前值 0%),其中火電同比增速 0.6%(前值-6.4%),水電同比增速 3.5%(前值 20.70%)。雖然短期水電同比略有下降,但國君預計,在國家清潔能源消納政策推動下,長期會繼續走高。6 月六大發電集團月耗煤量同比增速 2.08%(前值-9.74%)。8 月 9 日,6 大發電集團日均耗煤高位企穩,較 8 月 3 日環比降低 3.08%,7、8 月份作為用電量高峰期,發電量高位有望持續。

高爐開工率回落,螺紋鋼現貨期貨價格延續上升趨勢。高爐開工率 5 月27 日上沖至 81.2%后,8 月 5 日回落至 79.70%,較上周回升 1.66%,繼續維持在高位。國君預計隨著后續供給側改革的進一步推進,鋼鐵產能有望得到進一步收縮。螺紋鋼期貨價格和現貨價格均保持上揚趨勢,8 月 8日,螺紋鋼期貨價格達到 2570 元/噸,環比上周上漲 4.22%;現貨價格環比上周上漲 1.43%。鋼價出現回升態勢,意味著供給側改革初見成效,量縮價漲的格局有望加快到來。

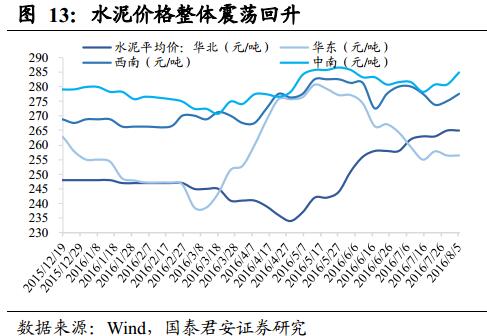

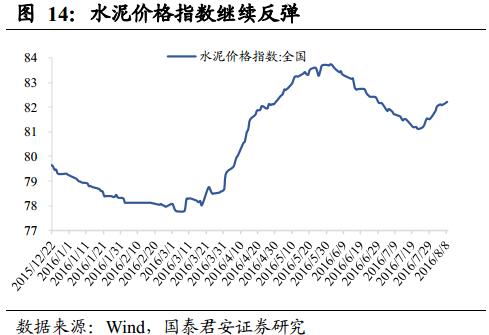

水泥價格整體震蕩企穩,水泥價格指數短期反彈。全國水泥價格整體震蕩回升,中南、西南地區價格上漲明顯;水泥價格全國指數從 7 月 29日的 81.53 小幅上升至 7 月 29 日的 82.22,繼續反彈。8 月初,受高溫、降雨和臺風天氣影響,下游需求疲弱為主,企業出貨多在 6-7 成,因不同地區企業均有主動或被動限產,庫存相對穩定,因此水泥價格上升并不明顯。國君策略團隊預計,未來水泥供需有望伴隨基建投資力度加大而改善,漲價趨勢有望延續。

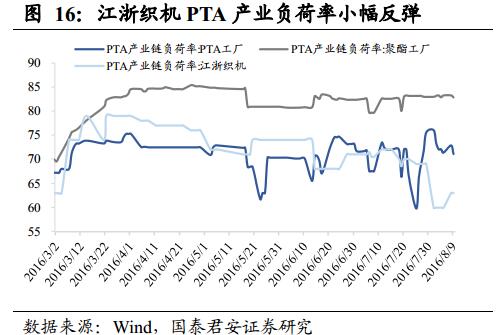

聚丙烯價格創近一年新高,江浙織機 PTA 產業負荷率小幅反彈。期貨結算價格上看,8 月 8 日,聚丙烯價格同比上周上漲 0.91%,甲醇價格同比上周上漲 0.21%,瀝青價格同比上周上漲 4.10%。同時,PTA 工廠PTA 產業鏈負荷率經歷短暫低谷在高位企穩,江浙織機 PTA 產業鏈負荷率小幅反彈。

上游行業:鋁庫存已去化過半

焦煤期貨價格繼續上漲,庫存繼續下滑。前,動力煤價格持續上漲,上周環比上漲 6.18%。焦炭期貨價格經短期回調上漲后繼續穩定上升,維持高位。秦皇島港煤炭庫存和 6 大發電集團煤炭庫存繼續回落,6 大發電集團煤炭庫存相比上周下降 5.56%,秦皇島港煤炭庫存基本持平。

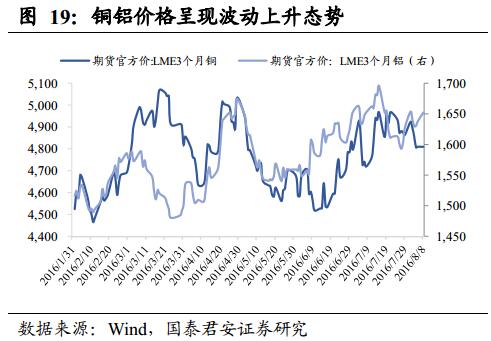

銅鋁價格波動企穩,庫存繼續下滑。本周 LME3 個月銅期貨價和鋁期貨價震蕩維穩,價格均繼續維持在 2 個多月來的高位。庫存方面,陰極銅庫存較上周下滑 0.14%(前值-5.43%),鋁庫存較上周下滑 8.01%(前值12.51%)。國君認為,自年初以來的銅鋁價格的上升大概率受益于上半年房地產市場的回暖,庫存下滑受益于供給側改革,未來價漲量跌的趨勢有望延續。