昨天國債期貨尾盤暴拉后,今日國債期貨、現貨繼續雙雙大漲。臨近早間收盤,國債期貨更是急速拉升。

截止早盤收盤,10年期國債期貨主力合約T1706漲0.59%,5年期國債期貨主力合約TF1706漲0.34%。

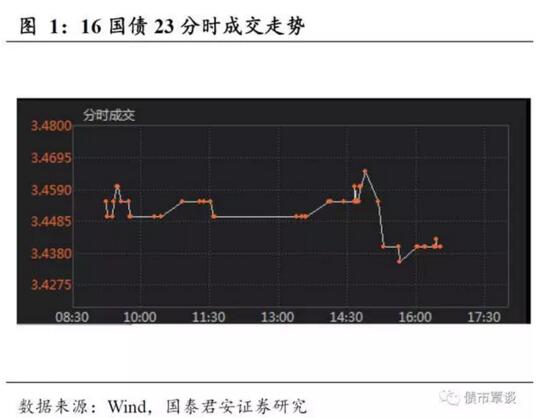

現券方面,中國2026年到期、票息2.7%國債成交收益率一度跌3個基點,現報3.43%,昨日收報3.45%。

針對昨天的國債期貨尾盤暴拉,據國君固收覃漢,目前市場流傳了6條利好消息:

1、出于兩會維穩,央行可能會全面降準;2、農發、國開債券因為收益率抬升過快推遲發行;3、TLF續做;4、同業存單納入同業負債靴子落地,但新老劃斷;5、港交所與境內債券市場建立聯動機制;6、理財不納入MPA考核。

覃漢分析,以上6條利好傳聞中被證實可能性最高的依次是第2條、第4條和第3條。其中全面降準和理財不納入MPA與當前貨幣政策取向格格不入,而港交所聯動利好不明。

公開市場方面,央行今日連續第五天暫停公開市場逆回購操作。央行表示,隨著現金逐漸回籠,目前銀行體系流動性總量處于較高水平。為保持銀行體系流動性基本穩定,2月9日暫不開展公開市場逆回購操作。今日將有1500億元逆回購操作到期。

據覃漢分析:

(1)利率債的主力品種國債和地方政府債每年的發行計劃通常在年初已經制定好,由于剛性需求存在,對融資成本敏感性較差;而政策性金融債每年的發行計劃隨行就市,在利率下行階段,三大行可以適當加大凈供給,反之,在利率上行階段,三大行也可適當減少凈供給,這與信用債的供給節奏類似。

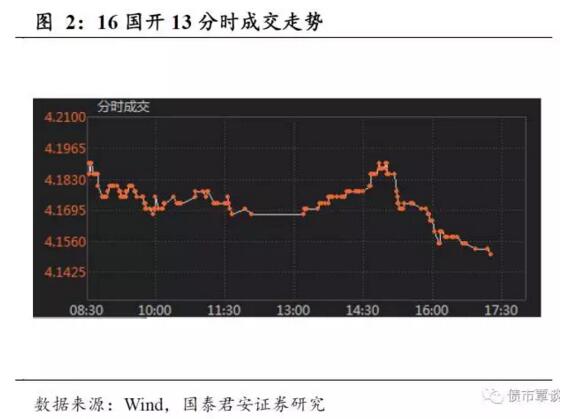

因此在連續兩輪債災出現的情況下,農發債和國開債的發行計劃取消符合邏輯,昨日尾盤國開債表現好于國債亦側面印證了這一點。

(2)年前媒體報道的“央行可能把銀行同業存單從應付債券劃到同業負債”如同一把懸在債市“頭上的利劍”,由于對近兩年中小銀行資產負債擴張機制和資管模式產生明顯沖擊,因此負面影響較為深遠,這一利空因素不存在靴子落地一說。即使就算有新老劃斷,對短期債市情緒或有明顯提振,但由于同業存單期限本身較短,從17年往后看,到期規模逐季度遞減,因此新老劃斷所產生的利好將很難持續。

(3)TLF續作有其合理性,畢竟節后天量凈回籠或許讓資金面持續承壓,而如果由貨幣緊縮疊加資金面緊張引發債市進一步下跌,勢必將大幅提升后續地方政府債的發行票息,在兩會即將召開之際,這一預期的形成不利于“維穩”。再加上,16年春節前公開市場操作臨時由每周2天延長至每周5天,而在春節后央行將“臨時”一詞改為“永久”,有了這一前車之鑒,TLF續作也就水到渠成了。

(4)至于“全面降準”和“理財不納入MPA考核”這兩個傳聞,在貨幣趨緊和金融去杠桿的大趨勢下,如果這兩個利好中的任意一個被證實,我們只能用“精神分裂”來形容。至于“港交所與境內債券市場建立聯動機制”,暫時看不出來有持續的利好影響。