李海濤:國有企業需要提升盈利能力,隨著改革的深入,新的增長點將不斷涌現,中國經濟將平穩實現“換擋”。

長江商學院金融學教授 李海濤 為英國《金融時報》中文網撰稿

如果把中國看做一家巨大無比的企業,那么GDP可以被看做是這家企業對外公布的財務報告。從國家統計局公布的上半年GDP來看,中國這家企業的業績看起來還算令人滿意。二季度實際GDP同比增長6.7%,相比一季度持平,經濟短期企穩態勢明顯,目前來看也似乎能夠完成年度的增長目標區間。

A股的上市公司多為各個細分行業的龍頭企業,也因此可以看作微觀社會經濟活動的縮影和代表,雖然A股的中報季要一直持續到8月末才結束,但多數上市公司已經披露了上半年的業績預告,截至2016年7月21日,A股的2,877家上市公司中,已經有1,784家披露了2016年半年報的業績預告,占上市公司總數的62%,此外有54家上市公司已經披露了半年度的業績快報,從這些業績預告和快報中可以一窺當前中國經濟和資本市場的真實狀況。

業績預告按照披露業績的類型可以分為正面和負面兩大類,從已經發布業績預告的公司情況看,超過六成的公司給出包括預增、續盈、扭虧或略增在內的正面業績指引,只有不到四成的公司給出包括預減、續虧、首虧和略減在內的負面業績指引。在業績增速方面,發布業績預告的公司平均半年度業績增速在96%,可以說交出一份并不算糟的答卷。

國有企業中偏正面的盈利預測占比更低。如果將已經披露半年報預告的上市公司按照企業屬性分組,可以看到,67%的民營企業給出正面的業績指引,這一數字高于央企(58%)和地方國企(51%),同時更高占比的國有企業在業績預告中給出了相對模糊的業績指引。

從業績增長情況看,中央國有企業2016年上半年平均業績出現負增長,地方國有企業略有正增長,但增速顯著低于其他類型企業,國有企業運營效率仍然偏低,這可能與國有企業普遍體量偏大有關,但提質增效仍將是當前國企改革的重中之重。

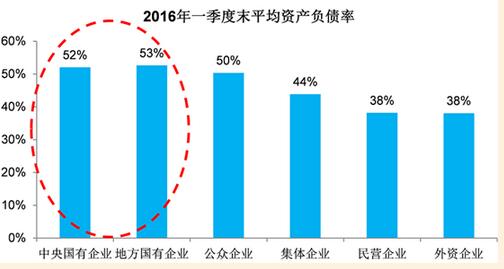

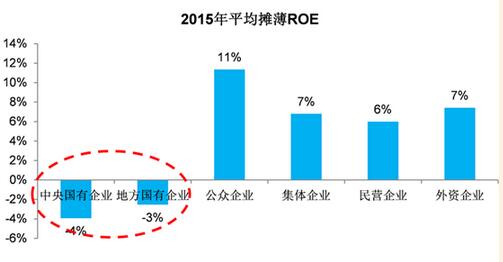

國有企業資產負債率更高,但盈利能力更差,反映資源配置的低效率。從上市公司的情況看,中央國有企業和地方國有企業的平均資產負債率平均比民營企業、外資企業高4-5%,由于背靠政府信用,國有企業更容易從銀行體系獲得貸款和授信,資金成本也往往更低。但考察盈利能力,以平均攤薄ROE計,無論上市央企還是上市地方國企,2015年平均攤薄ROE均為負值,遠低于其他類型的上市公司。盡管這些企業盈利能力差,甚至出現了虧損,中國的銀行體系仍然在不斷向這些企業“輸血”,而一些盈利能力不錯的民營企業卻仍然求“錢”若渴,金融體系資源配置效率仍然非常低下,改革迫在眉睫。

圖表1:國有企業平均資產負債率更高。 資料來源:Wind

圖表2:但國有企業盈利能力更差。資料來源:Wind

“老經濟”行業繼續萎靡

從中報業績預告中分行業的收入增速看,新舊行業分化明顯,墊底的紡織服裝、機械設備、食品飲料、家用電器和采掘五個行業均為“老經濟”行業,也僅有這五個行業平均業績增速出現負增長。

制造業低迷,中游行業首當其沖受到擠壓,例如寶色股份表示銷售收入下降的主要原因是“受宏觀經濟影響,化工市場嚴重萎縮”。大宗商品價格仍然在低位徘徊,和大宗商品相關的中游行業受影響最為嚴重,例如油價持續低迷,國內外油氣勘探開發企業進一步壓縮投資,油服企業工作量不足,石油機械相關產品需求繼續低迷,石化機械、道森股份、準油股份、石化油服等上市公司在解釋虧損原因時都提及這一點。

能源行業整體不景氣,除石油外,煤炭行業也是一例,受到煤炭市場整體下滑影響,銷售數量和銷售價格有所下滑,平莊能源、陽泉煤業等公司都出現了業績的大幅下滑。

但同時更加重要的在于這些行業普遍存在嚴重的產能過剩和庫存積壓,供給側改革仍然需要持續推進。例如工程機械類行業非常依賴國家政策,受此前“四萬億”時期的迅猛發展影響,工程機械行業的產能利用率一直偏低,柳工、中聯重科等工程機械行業龍頭企業也紛紛披露了負面的業績預告。除制造業企業外,消費類公司同樣存在產能過剩的問題。例如紡織服裝板塊就是產能過剩、庫存積壓的“重災區”,探路者就表示“因為加大對過季庫存的清理力度,使得公司的銷售毛利率同比出現下降”。

雖然基本面延續了經濟的弱勢,但一些變化正在開始發生,上市公司作為各個行業的龍頭企業,正在通過各種方式進行自救,其中供給側改革和中國企業國際化方面的微觀變化變化值得關注。

從上市公司中報業績預告也能夠看到,各個層面的供給側改革已經開始,不少上市公司在業績預告中表示推進供給側的改革、控制產能、減員增效。例如維科精華表示“對下屬部分虧損較大的子公司進行了壓縮產能、縮減生產規模、調整產品結構”,中聯重科也在預告中提到“對公司工程機械板塊進行了區域營銷變革,以提升運行效率,降低運行費用”,同時“進一步優化人員結構”,可以看到減員增效在國有企業已經開始。

同屬工程機械行業龍頭公司,中聯重科披露中報預告虧損超過8億元,柳工預計凈利潤同比下降六到八成,但徐工機械披露的業績預告卻能夠實現同比大幅正增長,公司指引中指出盈利的主要原因在于受到巴西雷亞爾影響形成的匯兌收益同比增加,巴西制造公司是徐工集團國際化發展進程中的第一個全資生產基地,中國企業已經開始嘗到“走出去”帶來的甜頭。

新經濟的增長點開始浮現

中報預告中業績增速較快的行業則多為“新經濟”的代表,除農林牧漁和化工行業受到周期性漲價等因素影響而出現業績強勢增長外,以休閑服務、醫藥生物、傳媒電子通信計算機等TMT行業為代表的新興成長股確實展現出了較高的業績增速。

需要注意的是,從這些業績高增長的上市公司披露的半年度業績預告中可以看出,不少公司靚麗的業績并非來自主業內生增長,而是來自于重大資產重組(例如世紀游輪、深大通等)、子公司并表(例如新開普、立思辰、藍色光標等)或出售子公司股權帶來的投資收益(例如宜華健康、麥達數字、英唐智控等)。隨著監管部門對于并購重組的審核日趨收緊,未來類似這樣的企業還能否通過外延實現高增長存在疑問。

除外延并購帶來的業績增長外,一些行業景氣程度不斷向好,帶動行業內的上市公司業績高速增長,其中電子行業和新能源汽車行業值得矚目。

2016年以來,全球半導體市場進入復蘇周期,中國的半導體市場也不例外,一些傳統電子行業上市公司的業績向好,例如華天科技業績增長的原因即為“集成電路市場情況良好”,而隨著創新帶來的新需求推動,更多電子行業新的增長點也在顯現,歌爾股份就表示“新業務包括虛擬現實產品、可穿戴產品等貢獻增加”帶動業績增長,歐菲光也表示“指紋識別模組下游需求旺盛,攝像頭業務產品結構優化” 是業績增長的重要原因。

在相關政策的支持下,中國的新能源汽車市場實現了爆發式增長,帶動產業鏈從上到下的公司業績實現高速增長,這一點從相關上市公司的半年報業績預告中同樣能夠看出。例如鋰電池產業鏈的化工企業業績紛紛實現高增長,新能源汽車的放量正是背后重要推手,多氟多、天賜材料、必康股份等上市公司都在業績預告中釋放出這一信號,可以看到,中國經濟新的增長點正在逐步清晰。

消費行業分化嚴重

消費成為當前宏觀經濟中最為穩健的變量。從總量上看,與制造業投資、房地產開發投資和基建投資的疲軟相比,具備一定韌性的消費行業已經是中國經濟增長中的一抹亮色,6月社會消費品零售總額名義同比增速從5月的10%進一步小幅上升到10.6%,去除價格影響后實際的同比增速從5月的9.7%增加到10.3%。

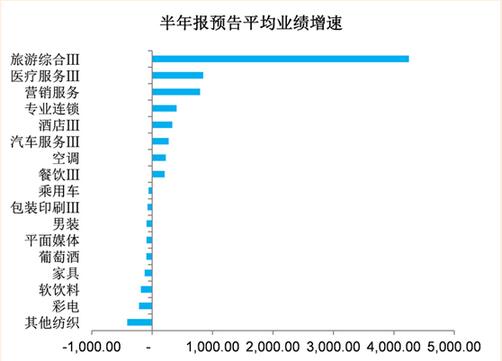

雖然消費行業整體增長穩健,但消費類行業上市公司的半年度業績預告卻出現了較大程度的分化,從細分子行業的角度看,旅游、醫療服務、營銷服務等行業增速居前,而紡織業、彩電、家居等行業卻出現了負增長,從這些行業上市公司的業績預告中也能夠看出,行業仍然慘淡,例如中銀絨業表示“公司產品的平均銷售價格較上年同期下降,致使公司銷售毛利率有所下降”,毅昌股份表示“報告期內,電視機市場未見好轉,毛利下降”。事實上,不僅僅是A股上市公司感受到中國服裝零售行業的寒意,優衣庫、ZARA、H&M等大眾消費品牌也受中國市場帶累,業績增長放緩。

圖表3:消費類的細分子行業業績增速出現了較大程度的分化。資料來源:Wind

隨著可支配收入的增長和生活水平的提高,消費者的消費結構也將發生變化,大的趨勢上看,從食品、服裝、百貨等日常消費品向文化娛樂、旅游等可選消費品轉移,旅游行業就是很好一例,國內旅游人次從2005年到2015年的黃金十年年均增長兩位數以上,旅游收入增速接近20%。

即使在日常消費行業內部,消費升級的趨勢仍然明顯,各種類的消費品公司都在進行產品升級,例如希爾頓等高端酒店運營商開始在中國推出更多中檔酒店品牌。而在食品飲料行業,受益于消費升級,高端白酒已經開始擺脫過去兩年行業的低谷,開始贏得高增長,以貴州茅臺為代表的高端白酒公司已經成為A股上半年絕對的明星。純粹的低端消費品已經很難贏得增長,例如軟飲料行業的增長已經開始遇到瓶頸,即使是可口可樂、百事可樂這樣的國際巨頭,也難以擺脫業績下滑的壓力,可口可樂在最新的公告中披露一季度中國區銷量下降2%,這些行業內的企業也正在通過產品升級的方式迎合消費者的新需求,例如統一這樣的大眾消費者生產商正在推出更多針對高端消費者的產品以應對增長下滑的壓力。

通過閱讀A股上市公司披露的半年度業績預告,可以發現中國經濟宏觀數字背后更多微觀的細節,雖然GDP的增速仍然平穩,但一些代表傳統能源、制造業和傳統消費行業的上市公司受制于終端消費的疲軟,并沒有擺脫困境。那么一個深層次的問題是,為什么仍然應當對中國的經濟增長和企業盈利抱有信心?答案在于中國經濟轉型的必然性。

雖然中國經濟總量已經在多年的高速增長之后位居世界第二位,但人均GDP仍然不足8000美元,相當于70年代的美國、日本和90年代的韓國,從這些發達市場發展的經驗看,工業化后期,傳統制造業增速開始下滑,服務業崛起,而在服務業內部,消費者對于服務消費的需求逐漸開始超過對實物消費,包括教育、文化娛樂、醫療健康消費等新興服務業的增速開始遠遠超過傳統服務業。

這一點在中國正在得到印證,在消費升級的帶動下,以旅游為代表的新興服務行業將繼續享受高增長,這些行業未來仍將成為中國經濟最具有韌性的一環。而在制造業內部,雖然傳統制造業衰落,但“新經濟”的種子正在萌芽,例如電子、新能源汽車等一些行業的景氣程度不斷向上,帶動行業內企業盈利高速增長。同時也應該看到,一些傳統制造業企業已經開始通過關停落后產能、優化人員結構等方式提質增效,供給側改革在微觀層面正在發揮作用,同時也有一些企業選擇“走出去”并開始取得一定效果,未來“一帶一路”等政策效果值得期待。

可以預見的是,隨著改革的深入,新的增長點仍將不斷涌現,中國經濟也將平穩實現“換擋”。但需要注意的是,改革仍需深入,國有企業需要通過改革提質增效,提升盈利能力。更加重要的是,金融體系改革亟待推進,將金融資源配置的重心從盈利能力差的傳統行業轉移到更多優質的中小企業、民營企業,以改變當前金融市場整體資源配置的低效率,從而真正為中國經濟保駕護航。

(作者系長江商學院金融學教授、杰出院長講席教授、MBA項目副院長。本文僅代表作者觀點。)