美股近日反覆上升,投資者憧憬企業盈利表現改善,刺激美股三大指數繼續造好,道指再次迫近20000點水平,標普500指數及納指均創出新高。內地股市個別發展,滬綜指窄幅波動,春節前流動性緊張,滬深兩市成交額下滑。港股表現向好,個別板塊升勢不俗,氣氛明顯有改善,預料指數可上試23500點水平,支持位在22800點水平。

工信部公布,信息通信行業發展規劃(2016-2020年)印發,規劃提出持續深化電信行業改革,積極推動電信領域混合所有制改革進程,有序引導電信市場協調發展,鼓勵民間資本通過多種形式參與信息通信業投融資,激發非公有制經濟和小微企業的活力與創造力。混改計劃及鐵塔公司上市將是今年電信行業的重頭戲,預料有助刺激行業整體估值。

粵投股價有壓力

粵海投資(270)公布以總代價33.6億元人民幣,向控股股東粵海控股集團,收購粵海置地(124)已發行股本約73.82%,當中25.2億元配股支付,每股發行價10.39元,涉及發行2.7億股,占經擴大后股本4.17%。餘額8.39億元以現金支付。完成后,控股股東持有粵海投資的股權將增至約56.49%,而粵海置地將成為粵海投資的附屬公司。粵海置地主要從事內地房地產業務,主要項目包括一個以珠寶業為主題之多元化商貿綜合體;及一個位於廣州番禺的住宅項目。市場對今次業務注入反應較為負面,一來房地產業務與粵海投資現時主要盈利來源的水資源業務未見有太大協同效應,而且在政策調控下,房地產業務短期難受市場歡迎,預料公司股價仍有一定壓力。

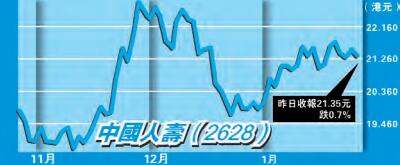

中人壽上望24元

個股方面,人行貨幣政策由寬松轉中性,內地債券息率上季開始回升,A股表現穩定,均對中人壽(2628)投資收益將有正面影響。中保監加強對內地保險公司的監管,有助遏制過度競爭,有利中人壽的保費收入增長及保單利率,并預期中人壽的市場份額有望提升。隨著保證回報率下滑及長期保障型保單業務量提升,預料中人壽今年新業務價值可維持雙位數字增長。目前中人壽股價相對內涵值比率僅0.8倍,遠低於過去歷史平均水平,估值有修復空間。建議於21元吸納,上望24元,跌穿19.8元止蝕。

中國金洋資產管理董事總經理 郭家耀

(證監會持牌人逢周四刊出)